List Informator

UVODNIK

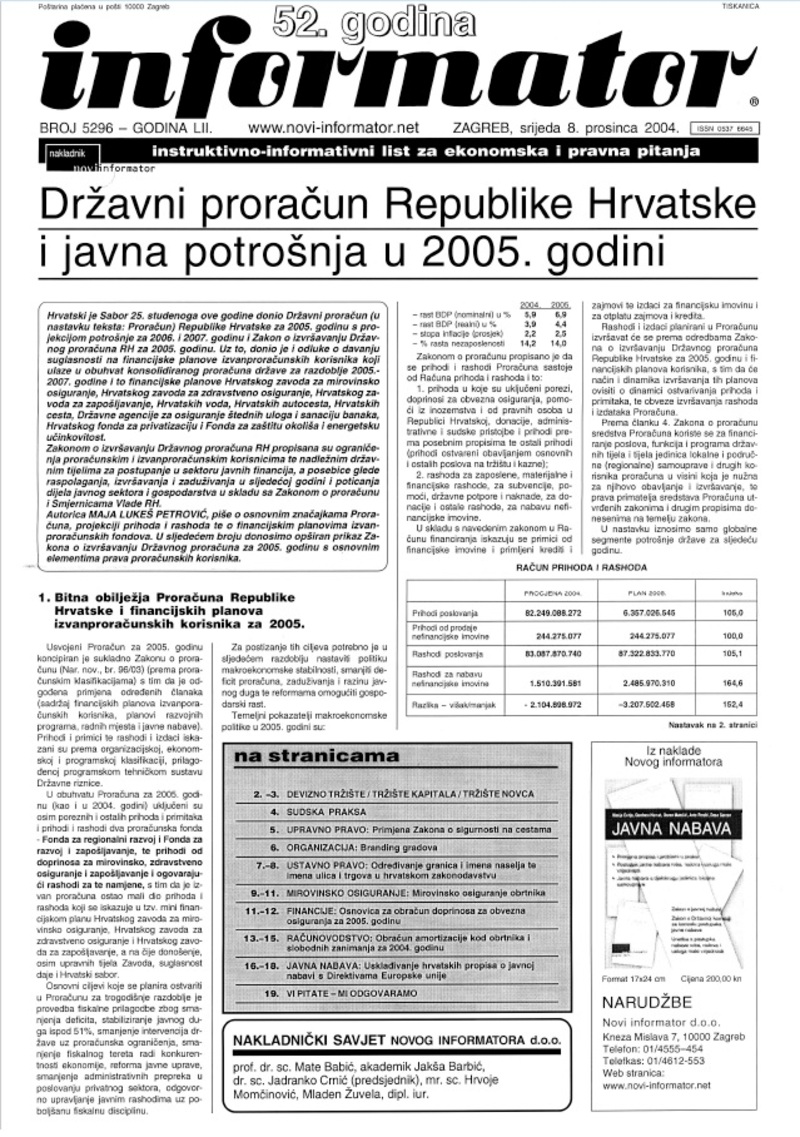

Državni proračun Republike Hrvatske i javna potrošnja u 2005. godini

Hrvatski je Sabor 25. studenoga ove godine donio Državni proračun (u nastavku teksta: Proračun) Republike Hrvatske za 2005. godinu s projekcijom potrošnje za 2006. i 2007. godinu i Zakon o izvršavanju Državnog proračuna RH za 2005. godinu. Uz to, donio je i odluke o davanju suglasnosti na financijske planove izvanproračunskih korisnika koji ulaze u obuhvat konsolidiranog proračuna države za razdoblje 2005.- 2007. godine i to financijske planove Hrvatskog zavoda za mirovinsko osiguranje, Hrvatskog zavoda za zdravstveno osiguranje, Hrvatskog zavoda za zapošljavanje, Hrvatskih voda, Hrvatskih autocesta, Hrvatskih cesta, Državne agencije za osiguranje štednih uloga i sanaciju banaka, Hrvatskog fonda za privatizaciju i Fonda za zaštitu okoliša i energetsku učinkovitost.

Zakonom o izvršavanju Državnog proračuna RH propisana su ograničenja proračunskim i izvanproračunskim korisnicima te nadležnim državnim tijelima za postupanje u sektoru javnih financija, a posebice glede raspolaganja, izvršavanja i zaduživanja u sljedećoj godini i poticanja dijela javnog sektora i gospodarstva u skladu sa Zakonom o proračunu i Smjernicama Vlade RH.

Autorica MAJA LUKEŠ PETROVIĆ, piše o osnovnim značajkama Proračuna, projekciji prihoda i rashoda te o financijskim planovima izvanproračunskih fondova. U sljedećem broju donosimo opširan prikaz Zakona o izvršavanju Državnog proračuna za 2005. godinu s osnovnim elementima prava proračunskih korisnika.

Autorica: Maja Lukeš Petrović

Sadržaj

Stručni članak

U Informatoru broj 5287 od 6. studenog 2004. objavljen je prvi dio članka pod naslovom »Zaštitne i druge mjere za počinjene prekršaja« u kojem smo pisali o tim mjerama prema odredbama Zakona o sigurnost i prometa na cestama (Nar. nov., br. 105/04) koje se odnose na te prekršaje i istovremeno o odredbama Zakona o prekršajima (Nar. nov., br. 187/03, 105/04 i 127/04). U ovom broju dovršavamo obradu teme, pišući o drugim mjerama prema odredbama Zakona o sigurnosti prometa na cestama

Stručni članak

U članku, autor Mirko Klarić, asistent na Pravnom fakultetu Sveučilišta u Splitu, analizira određivanje granica i imena naselja te imena ulica i trgova u hrvatskom zakonodavstvu i tumači pojedine zakonske odredbe vezane uz ustrojstvo lokalne samouprave te materiju određivanja granica i imena naselja. Autor istovremeno ističe primjedbe na postojeće pozitivno-pravno uređenje i predlaže moguća rješenja u praksi.

Stručni članak

Sredstvima dugotrajne imovine se tijekom vremena, korištenjem, uništavanjem ili zastarijevanjem, smanjuje uporabna vrijednost. Amortizacija sredstava dugotrajne imovine zapravo odražava trošenje tih sredstava tijekom njihova vijeka upotrebe. Budući da je postupno iskorištavanje ekonomskih koristi dugotrajne imovine povezano s njezinim korištenjem i ostvarivanjem prihoda, znači da i sam raspored ukupnog amortizacijskog iznosa na pojedine godine u vijeku upotrebe treba omogućiti što objektivnije sučeljavanje amortizacije, kao rashoda, s ostvarenim prihodima. Stoga se troškovi pribavljanja dugotrajne imovine koja se amortizira raspoređuju kroz cijeli predviđeni korisni vijek trajanja imovine. Obračun amortizacije prestaje kad se neto knjigovodstveni iznos svede na nulu, tj. kad se ispravak vrijednosti izjednači s troškom nabave. Za imovinu koja je privremeno izvan upotrebe (zbog zastoja u proizvodnji, proizvodne preorijentacije i si.), u pravilu, ne prestaje obračun amortizacije. Kod imovine kod koje intenzitet i duljina korištenja tijekom uporabe utječe na vijek uporabe treba procijeniti utječe li privremeno nekorištenje na produljenje prethodno procijenjenog vijeka uporabe. Za imovinu koja je trajno izvan uporabe, tj. koja je izgubila perspektivu korištenja prestaje obračun amortizacije. O tim i svim drugim aspektima amortizacije autorica piše u nastavku teksta ovog članka.

Stručni članak

Sukladno Naredbi o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2005. godinu, u članku dajemo iznose osnovica koje se utvrđuju rješenjem i koje plaćaju obveznici sami za sebe te ostale osnovice izračunane na osnovi prosječne plaće u 2004. godini.

Stručni članak

Donošenjem EU-direktiva o usklađivanju postupaka javne nabave, kojima se želi proširiti zajedničko tržište i na nacionalna tržišta država članica, nužno je nacionalne propise o javnoj nabavi uskladiti s tim smjernicama. U radu se opisuju: predmet, struktura, svrha i osnovna načela propisa o javnoj nabavi i preuzimanje EU-direktiva u nacionalno zakonodavstvo SR Njemačke. Propisi o javnoj nabavi imaju svrhu osiguranja poštene tržišne utakmice i stvaranje pravila za naručitelje s javnim ovlastima koja će, kao pravni instrumenti, omogućiti provedbu javne nabave prema načelu dobrog gospodara.

Stručni članak

U članku se iscrpno analizira specifičnost položaja obrtnika u hrvatskom sustavu mirovinskog osiguranja te se upućuje na međunarodne ugovore o socijalnom osiguranju i na odgovarajuće obrasce u praktičnoj primjeni.

Stručni članak

Da bi postigli konkurentsku prednost u svjetskoj borbi lokacija, gradovi i regije moraju biti sposobni snažno privući i zadržati najbolje organizacije, profesionalce, stručnjake i investitore. Stoga izgradnja gradske marke (branda) i menadžment marke dobivaju sve više na važnosti pa gradske uprave moraju naučiti kako kapitalizirati, vrednovati i istaknuti svoje nematerijalne vrijednosti i posebnosti. Sadašnja dobra priprema i planiranje brandinga gradova u budućnosti nam svima može donijeti velike koristi. To je put o kojemu moderne hrvatske gradske uprave već sada moraju početi promišljati.

Stručni članak

Hrvatskije Sabor 25. studenoga ove godine donio Državni proračun (u nastavku teksta: Proračun) Republike Hrvatske za 2005. godinu s projekcijom potrošnje za 2006. i 2007. godinu i Zakon o izvršavanju Državnog proračuna RH za 2005. godinu. Uz to, donio je i odluke o davanju suglasnosti na financijske planove izvanproračunskih korisnika koji ulaze u obuhvat konsolidiranog proračuna države za razdoblje 2005.- 2007. godine i to financijske planove Hrvatskog zavoda za mirovinsko osiguranje, Hrvatskog zavoda za zdravstveno osiguranje, Hrvatskog zavoda za zapošljavanje, Hrvatskih voda, Hrvatskih autocesta, Hrvatskih cesta, Državne agencije za osiguranje štednih uloga i sanaciju banaka, Hrvatskog fonda za privatizaciju i Fonda za zaštitu okoliša i energetsku učinkovitost. Zakonom o izvršavanju Državnog proračuna RH propisana su ograničenja proračunskim i izvanproračunskim korisnicima te nadležnim državnim tijelima za postupanje u sektoru javnih financija, a posebice glede raspolaganja, izvršavanja i zaduživanja u sljedećoj godini i poticanja dijela javnog sektora i gospodarstva u skladu sa Zakonom o proračunu i Smjernicama Vlade RH. Autorica MAJA LUKEŠ PETROVIĆ, piše o osnovnim značajkama Proračuna, projekciji prihoda i rashoda te o financijskim planovima izvanproračunskih fondova. U sljedećem broju donosimo opširan prikaz Zakona o izvršavanju Državnog proračuna za 2005. godinu s osnovnim elementima prava proračunskih korisnika.

SENTENCE

Odluka o razrješenju dekana fakulteta ne predstavlja rješenje u upravnoj stvari.

SENTENCE

O molbi za povrat u prijašnje stanje odlučuje sud prvog stupnja ili upravno tijelo koje vodi prekršajni postupak u prvom stupnju, koji su donijeli rješenje o prekršaju koje se pobija žalbom, odnosno izdali prekršajni nalog protiv kojeg je podnesen prigovor.

SENTENCE

Hrvatski vojni invalid iz Domovinskog rata nema pravo na otkup stana kojeg je dobio na privremeno korištenje na temelju odredaba Zakona o privremenom preuzimanju i upravljanju određenom imovinom.

SENTENCE

Ovjera potpisa na punomoći nije pretpostavka valjanosti punomoći za sklapanje ugovora o prodaji nekretnine.

SENTENCE

Kad je ostavinski sud utvrdio oporuku nevaljanom, a trebao je stranku uputiti na parnicu, pravomoćnost odluke ostavinskog suda ne sprječava vođenje parnice radi utvrđenja valjanosti oporuke.

SENTENCE

Smatra se da je ispunjena pretpostavka za postojanje odgovornosti člana društva s ograničenom odgovornošću u slučaju prijenosa ugovora o radu na društva kćeri, na koje nije prenesena neka značajnija imovina društva, već isključivo obveza društva.

Vi pitate - mi odgovaramo

Dužnik nam je platio dug i naznačio da plaća glavni dug, a ne i kamate. Ima li dužnik pravo mimo naše volje jednostrano odrediti plaćanje glavnog duga?

Vi pitate - mi odgovaramo

Poslodavac radnicima nije isplatio nekoliko plaća. Radnici su se obratili sindikatu sa zahtjevom da on, radi zaštite njihovih prava, organizira i provede štrajk, što sindikat uporno odbija (jer se priklonio poslodavcu). Radnici su, prepušteni sami sebi, da bi zaštitili svoja prava organizirali i proveli štrajk bez sudjelovanja sindikata. Poslodavac je takvo postupanje ocijenio nezakonitim i otkazao radnicima ugovore o radu. Je li takvo postupanje radnika doista nezakonito?

Vi pitate - mi odgovaramo

Jesu li oporezive kamate porezom na dodanu vrijednost kod kredita koji domaće trgovačko društvo daje inozemnom poduzetniku?

Vi pitate - mi odgovaramo

Može li se radniku koji je na neprekidnom bolovanju duljem od 90 dana radi njege oboljelog člana obitelji (supružnik i djeca) isplatiti potpora bez plaćanja poreza ?