Dakle, iako ESB ne određuje kamatne stope koje se primjenjuju na kredite i depozite poduzeća i stanovništva, kamatne stope ESB-a neizravno utječu na tržišne kamatne stope.

Upravno vijeće ESB-a svakih šest tjedana raspravlja o monetarnoj politici i pritom određuje tri kamatne stope: stopu za prekonoćne depozite kreditnih institucija kod središnje banke, stopu za glavne operacije refinanciranja i stopu za mogućnost posudbe na kraju dana. Kamatnom stopom za glavne operacije refinanciranja određuje se cijena zaduživanja kreditnih institucija kod središnje banke na tjedan dana. Ako je kreditnim institucijama novac potreban preko noći, mogu se koristiti mogućnošću posudbe na kraju dana, za koju se primjenjuje viša kamatna stopa. U trenutačnim uvjetima iznimno velike likvidnosti za tržište je od triju navedenih stopa najrelevantnija kamatna stopa na prekonoćne depozite kreditnih institucija kod središnje banke.

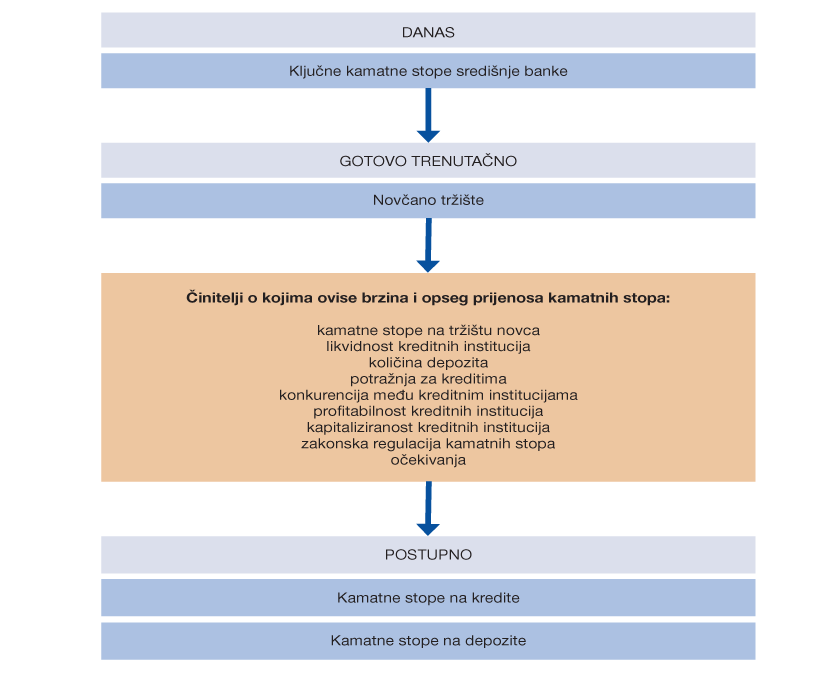

Promjena službenih kamatnih stopa središnje banke brzo i izravno utječe na kamatne stope na tržištu novca, odnosno na kamatne stope u međusobnom trgovanju kreditnih institucija novcem. Međutim, dok je prijenos ključnih kamatnih stopa na novčano tržište gotovo potpun i trenutačan, prijenos na kamatne stope na ostale kredite i depozite neizravan je i tek postupan tijekom određenog razdoblja. Kreditne institucije diskrecijski određuju kamatne stope na depozite i kredite pod utjecajem brojnih činitelja, od kojih je monetarna politika tek jedan. Ti činitelji mogu biti konkurencija, očekivanja, potražnja za kreditima, zakonska regulacija kamatnih stopa, profitabilnost kreditnih institucija i njihova kapitaliziranost itd. Sve to može utjecati na razlike u opsegu i brzini prijenosa promjena ključnih kamatnih stopa na financijsko tržište između zemalja i tijekom vremena.

Uz sve navedeno, nužno je razlučiti utjecaj ključnih kamatnih stopa ESB-a na postojeće kredite i na nove kredite. Kod postojećih kredita kretanje kamatne stope regulirano je postojećim ugovorom o kreditu. Primjerice, ako je ugovorena fiksna kamatna stopa tijekom cijelog razdoblja otplate, kretanja stopa ESB-a i tržišnih kamatnih stopa neće imati nikakvog utjecaja na troškove otplate kredita. S druge strane, kod kredita s promjenjivom kamatnom stopom trošak financiranja ovisi o kretanju referentnog parametra koji je ugovoren pri odobravanju kredita, poput nacionalne referentne stope (NRS) ili EURIBOR-a. U tim slučajevima promjena ključnih kamatnih stopa ESB-a utječe i na trošak postojećih kredita, a taj se utjecaj može znatno razlikovati s obzirom na ugovoren referentni parametar za promjenu kamatne stope. Tako je, primjerice, tijekom druge polovine 2022. šestomjesečni eurski NRS ostao gotovo nepromijenjen, a šestomjesečni EURIBOR istodobno je porastao za 2,4 postotna boda.

Uvjete financiranja za nove kredite kreditne institucije određuju tako što uzimaju u obzir niz spomenutih činitelja i ujedno imaju na umu da ti uvjeti utječu i na potraživanu količinu kredita. Ipak, sloboda kreditnih institucija pri određivanju kamatnih stopa na nove kao i na postojeće kredite ograničena je nizom zakonskih odredbi.

Prijenos ključnih kamatnih stopa središnje banke na kamatne stope u gospodarstvu

(HNB, 17. 4. 2023.)

Fotografija: Unsplash