Stručni članci

×

29.02.2012.

Izmjene i dopune Zakona o porezu na dodanu vrijednost

Na sjednici Hrvatskog sabora održanoj 17. veljače 2012., donesen je Zakon o izmjenama i dopunama Zakona o porezu na dodanu vrijednost1, kojim je opća stopa poreza na dodanu vrijednost od 23,0% zamijenjena stopom od 25,0%.

Najnovije izmjene i dopune Zakona, osim na izmjenu opće stope poreza na dodanu vrijednost, odnose se na sljedeće:

- proširenje popisa dobara i usluga koji potpadaju pod sniženu stopu

- ograničenje prava na odbitak pretporeza

- povećanje praga za upis u registar obveznika poreza na dodanu vrijednost.

Zbog izmjene stope poreza na dodanu vrijednost, potrebno je izmijeniti i Pravilnik o porezu na dodanu vrijednost2, kao i propisane obrasce3.

Odredbe Zakona o izmjenama i dopunama Zakona o porezu na dodanu vrijednost ne stupaju na snagu odjednom, već dio tih odredaba stupaju na snagu 1. ožujka 2012., a dio stupa na snagu 1. siječnja 2013., o čemu šire pišemo u nastavku.

1.Stopa poreza na dodanu vrijednost od 25,0% i od 10,0%

Zakonom o izmjenama i dopunama Zakona o porezu na dodanu vrijednost (u nastavku teksta: Zakon o izmjenama i dopunama Zakona o PDV-u) predstavlja daljnji korak u usklađivanju s direktivama Vijeća Europske unije4 glede oporezivanja dobara i uslugama PDV-om.

Zakonom o izmjenama i dopunama Zakona o PDV-u propisano je da se opća stopa PDV-a povećava s 23,0% na 25,0%. Ta se stopa primjenjuje uglavnom na sva dobra i usluge, osim onih dobara i usluga na koje se primjenjuje snižena stopa PDV-a ili oslobođenje od plaćanja poreza.

U posljednjih par godina niz država povećalo je opću stopu PDV-a, a među njima Mađarska, Latvija, Slovenija, Slovačka i Estonija.

Člankom 10.a Zakona o porezu na dodanu vrijednost (u nastavku teksta: Zakon) propisano je na koja se dobra primjenjuje snižena stopa PDV-a od 0,0%.

Međutim, snižena stopa od 10,0% PDV-a plaća se:

• na usluge smještaja ili smještaja s doručkom, polupansiona ili punog pansiona u svim vrstama komercijalnih ugostiteljskih objekata i usluge agencijske provizije za navedene usluge

• na novine i časopise otisnute na papiru koji izlaze dnevno i periodično, osim na one koji u cijelosti ili uglavnom sadržavaju oglase ili služe oglašavanju.

Izmjenama i dopunama Zakona propisano je da se snižena stopa PDV-a od 10,0% primjenjuje od 1. ožujka 2012. i na:

• jestiva ulja i masti, biljnog i životinjskog podrijetla, u skladu s posebnim propisima

• dječju hranu i prerađenu dječju hranu na bazi žitarica za dojenčad i malu djecu, u skladu s posebnim propisima

• isporuku vode, osim vode koja se stavlja na tržište u bocama ili drugoj ambalaži

• bijeli šećer od trske i šećerne repe.

Od 1. siječnja 2013. PDV po stopi od 10,0% plaća se na usluge pripremanja hrane i obavljanja usluga prehrane u ugostiteljskim objektima te pripremanje i usluživanje bezalkoholnih pića i napitaka, vina i piva u tim objektima, sukladno posebnim propisima.

2.Popis dobara na zalihama i utvrđivanje cijena s uračunanim PDV-om po novim stopama

Člankom 166. stavak 1. Pravilnika o porezu na dodanu vrijednost (u nastavku teksta: Pravilnik) također je propisano da su porezni obveznici koji zalihe dobara iskazuju po prodajnim cijenama s uračunanim porezom, pri smanjenju, povećanju ili ukidanju poreza, obvezatni na dan početka primjene propisa kojim se povećava, smanjuje ili ukida porez, obaviti popis dobara na zalihama i utvrditi cijene s uračunanim porezom po novim poreznim stopama.

S obzirom na to da je promijenjena opća stopa PDV-a te da su propisana dobra na koja se prema izmjenama Zakona primjenjuje snižena stopa PDV-a, porezni obveznici moraju napraviti popis dobara na zalihama, osim dobara koja se oporezuju po stopi od 0,0% (kruh, mlijeko, lijekovi, knjige, znanstveni časopisi, ortopedska pomagala) i dobara koja se oporezuju po stopi od 10,0% (novine i časopisi koji izlaze dnevno ili periodično) odnosno dobara kod kojih se nije mijenjala porezna stopa.

Porezni obveznici dužni su od 1. ožujka 2012. za isporučena dobra ili obavljene usluge PDV obračunavati i iskazivati na računima po stopi od 25,0%.

Također, za isporuke jestivog ulja i masti, biljnog i životinjskog podrijetla, dječju hranu i prerađenu dječju hranu na bazi žitarica za dojenčad i malu djecu, isporuku vode, osim vode koja se stavlja na tržište u bocama ili drugoj ambalaži i bijeli šećer od trske i šećerne repe umjesto stope od 23,0% obvezatni su obračunavati i iskazivati na računima stopu od 10,0% PDV-a.

Ako porezni obveznici odluče ne mijenjati cijene neovisno o tome, obvezatni su napraviti popis zaliha dobara i iskazati PDV po novoj stopi s obzirom na to da u tom slučaju dolazi do promjene osnovice za obračun PDV-a.

Porezni će obveznik iznos PDV-a izračunati na temelju preračunane stope PDV-a iz ukupnog prometa odnosno iznosa naknade u kojoj je sadržan PDV za obavljene isporuke. Preračunana stopa PDV-a iznosi 19,53125%.

3.Podaci u knjigovodstvu za pravilan obračun PDV-a

Porezni obveznici dužni su, prema odredbama članka 23. Zakona, u svom knjigovodstvu osigurati sve podatke potrebne za pravilno i pravodobno utvrđivanje i plaćanja PDV-a. Zbog izmjene stope PDV-a, nužno je izmijeniti i odredbe Pravilnika, a posebice one koje se odnose na sadržaj i izgled obrazaca PDV, PDV-K, I-RA i U-RA.

Prema odredbama članka 60. stavak 7. Pravilnika, PDV se obračunava po stopi koja je na snazi kad su dobra isporučena ili usluge obavljene. Porezni obveznici koji su izdali račune za primljene predujmove i obračunali PDV po stopi od 23,0% koja je bila na snazi u tom obračunskom razdoblju, a dobra će isporučiti i usluge obaviti u obračunskom razdoblju u kojem se primjenjuje stopa od 25,0% odnosno 10,0% za proizvode na koje se prema novim odredbama primjenjuje snižena stopa, obvezatni su za isporučena dobra i obavljene usluge ispostaviti račun u kojem se zaračunava cjelokupna isporuka s obračunanim porezom po stopi od 25% odnosno 10%, a račun za predujam se poništava (stornira), sukladno članku 107. stavak 1. Pravilnika.

4.Obračun PDV-a prema primljenim odnosno naplaćenim naknadama za isporuku dobara i obavljene usluge do 29. veljače 2012.

Porezni obveznici koji PDV obračunavaju prema primljenim odnosno naplaćenim naknadama, u slučaju da su isporučili dobra ili obavili usluge i ispostavili račune s iskazanim porezom po stopi od 23,0% do 29. veljače 2012., a naknadu za te isporuke primili nakon 29. veljače 2012., vrijednost te isporuke i iznos obračunanog poreza iskazat će u onom obračunskom razdoblju u kojem je naknada primljena ili naplaćena, i to po stopi od 23,0%. Isto se odnosi na usluge pripremanja hrane i obavljanje usluga prehrane u ugostiteljskim objektima te pripremanje i usluživanje bezalkoholnih pića i napitaka, vina i piva u tim objektima nakon 31. prosinca 2012.

Prema odredbi članka 7. stavak 1. Zakona i odredbi članka 44. stavak 1. Pravilnika, propisano je da pri obračunu PDV-a prema izdanim računima porezna obveza nastaje istekom obračunskog razdoblja u kojem je obavljena isporuka dobra ili usluge.

Odredbama članka 45. stavak 3. Pravilnika propisano je da u graditeljskoj djelatnosti porezna obveza nastaje istekom obračunskog razdoblja u kojem je ovjerena situacija o stvarno izvedenim građevinskim radovima od strane nadzornog tijela, a ako nadzorno tijelo ne ovjeri obračunsku situaciju, smatra se da je porezna obveza nastala najkasnije istekom obračunskog razdoblja koje slijedi nakon razdoblja u kojem je ispostavljena obračunska situacija.

Tim je izmjenama Zakona propisano da se od 1. ožujka 2012. PDV plaća po stopi od 25,0%, što znači da se na isporuke dobara i usluga koje su se oporezivale PDV-om po stopi od 23,0% od 1. ožujka 2012. PDV obračunava i plaća po stopi od 25,0%.

S obzirom na to da ovjerena situacija znači potvrdu stvarno izvedenih radova, porezna obveza nastaje istekom obračunskog razdoblja u kojemu je ovjerena situacija od strane nadzornog tijela.

Međutim, ako ispostavljena situacija nije ovjerena, porezna će obveza svejedno nastupiti istekom sljedećeg obračunskog razdoblja nakon razdoblja u kojem je situacija ispostavljena. Stoga, ako je porezni obveznik ispostavio privremenu situaciju u veljači 2012., a ovjerena je od strane nadzornog tijela u ožujku 2012. ili ako nije ovjerena te je porezna obveza nastupila u ožujku 2012., primjenjuje se stopa PDV-a od 25,0%, te se već ispostavljena situacija s obračunanom stopom PDV-a od 23,0% treba ispraviti i PDV obračunati po stopi od 25,0% i platiti u rokovima propisanim Zakonom.

5.Ograničenje odbitka pretporeza

Izmjenama i dopunama Zakona koje su stupile na snagu 1. siječnja 2010., učinjen je prvi korak u usklađivanju s direktivama Europske unije na području oporezivanja PDV-om. Umjesto odredbe o potpunom pravu na odbitak pretporeza, a zatim obvezi obračuna PDV-a na vlastitu potrošnju za troškove reprezentacije odnosno osobnih automobila i drugih prijevoznih sredstava za poslovodne, rukovodne i druge zaposlene, propisano je ograničenje prava na odbitak pretporeza. Stoga je tim odredbama članka 20. Zakona bilo propisano da porezni obveznik ne može odbiti 70,0% pretporeza obračunanog za obavljene mu isporuke dobara i usluge ili pri uvozu dobara koja služe za reprezentaciju u svezi s ugošćivanjem i darivanjem poslovnih partnera.

Nadalje, istim je člankom bilo propisano da porezni obveznik ne može odbiti 30,0% pretporeza obračunanog za obavljene mu isporuke, uvoz ili najam osobnih automobila i drugih sredstava za osobni prijevoz te isporuke dobara, obavljene usluge ili uvoz dobara u svezi s njihovom nabavom, najmom ili korištenjem niti pretporez za nabavu osobnih automobila i drugih sredstava za osobni prijevoz, koji se odnosi na iznos iznad 400.000,00 kuna nabavne vrijednosti po jednom sredstvu. Navedeno ograničenje nije se odnosilo na osobne automobile i druga sredstva za osobni prijevoz te isporuke dobara i obavljene usluge u svezi s njima, što se koriste za obuku vozača, testiranje vozila, servisnu službu, taksi službu, prijevoz umrlih, iznajmljivanje te za daljnju prodaju.

Najnovijim izmjenama i dopunama Zakona propisano je da porezni obveznik ne može uopće odbiti pretporez za nabavu dobara i usluga za potrebe reprezentacije, pri čemu se reprezentacijom smatraju izdaci za ugošćivanje poslovnih partnera, darivanje poslovnih partnera, plaćanje poslovnim partnerima izdataka za odmor, sport i razonodu, izdataka za najam automobila, plovila, zrakoplova, kuća za odmor i slično.

Također, pretporez se ne može odbiti za nabavu i najam plovila namijenjenih za razonodu, zrakoplova, osobnih automobila i drugih sredstava za osobni prijevoz, uključujući nabavu svih dobara i usluga u svezi s tim dobrima. Navedeno ograničenje prava na odbitak pretporeza ne primjenjuje se ako se radi o plovilima i zrakoplovima kojima se obavlja djelatnost prijevoza putnika i dobara, zatim djelatnost iznajmljivanja ili se ta dobra nabavljaju za daljnju prodaju. Ograničenje se ne primjenjuje ako se radi o osobnim automobilima i drugim prijevoznim sredstvima za osobni prijevoz koja se koriste za obuku vozača, testiranje vozila, servisnu službu, djelatnost prijevoza putnika i dobara te prijevoza umrlih, zatim djelatnost iznajmljivanja ili se nabavljaju za daljnju prodaju.

Potrebno je napomenuti da i dalje ostaje na snazi odredba kojom je propisano da porezni obveznici koji su osobne automobile ili druga sredstva za osobni prijevoz poduzetnika, poslovodnih, rukovodnih i drugih zaposlenih nabavili do 31. prosinca 2009. i koristili pravo na odbitak pretporeza te obračunavali i plaćali PDV na 30,0% iznosa troška amortizacije za iznos do 400.000,00 kuna nabavne vrijednosti tih sredstava, odnosno na 100,0% iznosa troška amortizacije za iznos koji prelazi 400.000,00 kuna nabavne vrijednosti, obvezatni su i dalje obračunavati i plaćati PDV na vlastitu potrošnju na 30,0% odnosno 100,0% iznosa troška amortizacije do isteka amortizacijskog vijeka odnosno trenutka prodaje, darovanja, otuđenja na drugi način ili uništenja tih sredstava. Na taj su način, u biti, izjednačeni porezni obveznici koji su osobne automobile i druga sredstva za osobni prijevoz nabavili prije 1. siječnja 2010., s onima koji su prijevozna sredstva nabavili nakon toga datuma do 1. ožujka 2012.

Porezni obveznici koji nemaju pravo na odbitak pretporeza za nabavljene automobile i druga prijevozna sredstva, nemaju niti pri naknadnoj isporuci tih dobara obvezu obračunati PDV.

6.Povećanje praga za upis u registar obveznika PDV-a

Odredbama članka 22. Zakona propisana je godišnja vrijednost isporuka na temelju koje poduzetnik postaje obveznikom PDV-a u sljedećoj kalendarskoj godini. Naime, od 1999. taj se prag za upis u registar obveznika poreza na dodanu vrijednost nije mijenjao i iznosi 85.000,00 kuna. Ovim izmjenama i dopunama Zakona taj je prag sada povećan na 230.000,00 kuna. Ta odredba stupa na snagu 1. siječnja 2013., s obzirom na to da je Zakonom propisano da je temelj za upis u registar obveznika PDV-a prethodna kalendarska godina.

Odredbama članka 22. stavak 1. Zakona propisano je da je obveznik PDV-a poduzetnik čija je vrijednost isporuka dobara i usluga, nakon što se odbiju isporuke iz članka 11. i 11.a Zakona oslobođene PDV-a, bila veća od 85.000,00 kuna u prethodnoj kalendarskoj godini. U slučaju da je navedeni iznos bio manji, poduzetnik se mogao dobrovoljno upisati u registar obveznika PDV-a, međutim na taj način obvezao se na oporezivanje PDV-om za sljedećih pet godina.

iznos ispravka pretporeza

Odredbama članka 40. stavak 4. Pravilnika propisano je da poduzetnici koji su počeli s obavljanjem djelatnosti i isporukama dobara i usluga koji u tekućoj i vjerojatno u idućim godinama ne će imati oporezive isporuke u vrijednosti većoj od 85.000,00 kuna godišnje, mogu do kraja tekuće godine tražiti da od 1. siječnja iduće godine postanu obveznici PDV-a.

U prijelaznim odredbama članka 10. Zakona o izmjenama i dopunama Zakona o PDV-u, propisano je da od 1. siječnja 2013. porezni obveznici koji su prijašnjih godina zbog obavljenih isporuka dobara i usluga čija je vrijednost bila veća od 85.000,00 kuna postali obveznici PDV-a, a 2012. nisu dostigli vrijednost isporuka veću od 230.000,00 kuna (bez PDV-a), nisu više obveznici PDV-a od 2013.

Ti su porezni obveznici, za razliku od članka 40. stavak 4. Pravilnika, obvezatni do 15. siječnja 2013. podnijeti zahtjev za brisanje iz registra obveznika PDV-a nadležnoj ispostavi Porezne uprave. Međutim, oni mogu u tom roku, pisanim putem, zatražiti da ostanu obveznici PDV-a i time se obvezati na oporezivanje PDV-om sljedećih pet kalendarskih, za što će im nadležna ispostava Porezne uprave izdati rješenje.

Za razliku od poduzetnika koji su prijašnjih godina postali obveznici PDV-a po »sili zakona«, poduzetnici koji su postali obveznici PDV-a na vlastiti zahtjev, ne će se moći ispisati iz sustava obveznika PDV-a 1. siječnja 2013., bez obzira na ostvarenu vrijednost isporuka u 2012., s obzirom na to da već imaju rješenje koje ih obvezuje da ostanu u sustavu pet godina. Stoga, dok im ne istekne rok od pet kalendarskih godina, ne mogu se ispisati iz sustava obveznika PDV-a.

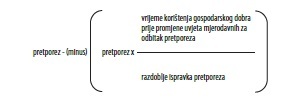

Ovdje je važno imati na umu da kod poreznih obveznika koji prestaju biti obveznici PDV-a, dolazi do promjene uvjeta mjerodavnih za oporezivanje na temelju kojih nastaje obveza ispravka pretporeza.

Naime, člankom 20. stavak 5. Zakona propisano je da ako se u svezi s nekim gospodarskim dobrom, unutar roka od pet godina od kalendarske godine početka uporabe, promijene uvjeti koji su u toj godini bili mjerodavni za odbitak pretporeza, tada se za razdoblje nakon promjene obavlja ispravak pretporeza. Kada se radi o nekretninama, tada se umjesto razdoblja od pet godina uzima razdoblje od deset godina. Člankom 144. stavak 2. Pravilnika propisano je da se promjenom uvjeta mjerodavnih za ispravak pretporeza smatra, između ostaloga, i prijelaz na poseban postupak oporezivanja za male poduzetnike koji nisu obveznici PDV-a, dok ne prijeđu propisani prag isporuka.

Porezni obveznici koji će se ispisati iz registra obveznika PDV-a, obvezatni su ispravak pretporeza provesti odjednom, za razdoblje od promjene uvjeta do kraja razdoblja ispravka. Razdoblje za ispravak pretporeza kod nekretnina iznosi deset godina, tj. 120 obračunskih razdoblja, a kod ostalih gospodarskih dobara pet godina, tj. 60 obračunskih razdoblja od obračunskog razdoblja početka uporabe kada je dobro nabavljeno ili proizvedeno i odbijen pretporez.

Iznos ispravka pretporeza u tom slučaju izračunava se na sljedeći način:

Vrijeme korištenja iskazuje se u obračunskim razdobljima, a u vrijeme korištenja ubraja se i svako započeto obračunsko razdoblje korištenja. Međutim, postupak ispravka pretporeza ne provodi se ako pretporez koji bi se trebao ispraviti po dobru dugotrajne imovine ne prelazi 2.000,00 kuna.

Stoga, porezni obveznici kod kojih će doći do promjene uvjeta mjerodavnih za odbitak pretporeza nakon stupanja na snagu Zakona o izmjenama i dopunama Zakona o PDV-u, sukladno članku 20. stavak 5. Zakona, dužni su za razdoblje nakon promjene uvjeta mjerodavnih za odbitak pretporeza obaviti ispravak pretporeza. Međutim, ispravak pretporeza obavit će po stopi od 23,0%, s obzirom na to da se u ovom slučaju ne radi o isporuci dobra niti o novoj obvezi, već o ispravku pretporeza koji mu je drugi porezni obveznik obračunao po stopi od 23,0%. Dakako, u tom se slučaju može raditi i o dobrima koja su nabavljena po stopi od 22,0%, koja je bila na snazi prije 1. kolovoza 2009., pa će se ispravak pretporeza obračunati po stopi od 22,0%.

7.Tromjesečni porezni obveznici

S obzirom na to da je povećan prag za upis u registar obveznika PDV-a, povećan je i iznos koji određuje je li porezni obveznik mjesečni ili tromjesečni porezni obveznik odnosno je li obvezatan mjesečno ili tromjesečno podnositi prijave PDV-a.

Ovim izmjenama Zakona, od 1. siječnja 2013. propisano je da su načelno obračunska razdoblja od prvog do posljednjeg dana u mjesecu. Međutim, za porezne obveznike čija je vrijednost isporučenih dobara i usluga, uključujući i PDV, u prethodnoj kalendarskoj godini (u ovom slučaju 2012.) manja od 800.000,00 kuna, obračunska razdoblja su od prvog do posljednjeg dana u tromjesečju. Dakako da se prema odredbama Zakona taj porezni obveznik može odlučiti da prijave PDV-a podnosi za mjesečna obračunska razdoblja.

8.Izmjene kaznenih odredaba

Zakonom o izmjenama i dopunama Zakona o PDV-u povećan je iznos novčane kazne s maksimalno 10.000,00 kuna na 40.000,00 kuna za osobu koja je kod poreznog obveznika odgovorna za obavljanje poslova, a ne postupi prema odredbama Zakona u sljedećim slučajevima:

• ako u računu ne iskaže sve propisane podatke

• ako ne istakne obavijest o obvezi izdavanja i uzimanja računa

• ako ne podnese ili ne podnese u propisanom roku prijavu PDV-a

• ako ne podnese ili ne podnese u propisanom roku konačan obračun PDV-a

• ako PDV ne uplati na propisani račun

• ako u svom knjigovodstvu ne osigurava podatke za obračun i uplatu PDV-a te o obračunanom i uplaćenom porezu

• ako ne popiše izdane, a nenaplaćene račune

• ako ne dostavi ili ne dostavi u propisanom roku popisne liste

• ako ne izvijesti ili u propisanom roku ne izvijesti Poreznu upravu prije popisa zaliha

• ako ne poništi obračun poreza na promet proizvoda i usluga ili ne obračuna PDV

• ako ne obračuna i ne izda račune za obavljene isporuke dobara i usluga.

Povećan je i iznos novčane kazne s maksimalno 10.000,00 kuna na 50.000,00 kuna za osobu koja je kod poreznog obveznika odgovorna za obavljanje poslova, a ne postupi prema odredbama Zakona u sljedećim slučajevima:

• ako netočno utvrdi poreznu osnovicu

• ako koristi porezna oslobođenja suprotno odredbama zakona

• ako ne izda račun

• ako isporuke dobara i usluga naplaćuje gotovinom, a ne iskazuje ih preko naplatnog uređaja ili na drugi odgovarajući način

• ako ne obračuna ili netočno obračuna PDV

• ako ne obračuna i ne uplati dužni iznos PDV-a ili ako ga ne uplati u propisanom roku

• ako odbije pretporez koji se prema zakonu ne može odbiti

• ako ne čuva dokumentaciju u propisanom razdoblju

• ako ne dopusti nadzor nadležnim tijelima ili ne da na uvid dokumentaciju i knjige o primljenim i izdanim računima za isporučena dobra i obavljene usluge

• ako ne izvijesti nadležnu ispostavu Poreze uprave u roku za predaju prve prijave PDV-a o početku primjene postupka oporezivanja marže

• ako ne popiše zalihe robe u trgovini i ugostiteljstvu.

1 Nar. nov., br. 22/12.

2 Nar. nov., br. 149/09 i 89/11.

3 Obrasci PDV, PDV-K, I-RA i U-RA.

4 Odredbama čl. 98. Direktive Vijeća 2006/112/EZ propisano je da opća stopa PDV-a ne može biti niža od 15,0%, međutim nije ograničena najviša stopa. Propisano je, također, da država članica Europske unije može primjenjivati najviše dvije snižene stope, koje ne mogu biti niže od 5,0%, i to na proizvode koji su navedeni u Dodatku III. Direktive Vijeća 2006/112/EZ.

1 Nar. nov., br. 22/12.

2 Nar. nov., br. 149/09 i 89/11.

3 Obrasci PDV, PDV-K, I-RA i U-RA.

4 Odredbama čl. 98. Direktive Vijeća 2006/112/EZ propisano je da opća stopa PDV-a ne može biti niža od 15,0%, međutim nije ograničena najviša stopa. Propisano je, također, da država članica Europske unije može primjenjivati najviše dvije snižene stope, koje ne mogu biti niže od 5,0%, i to na proizvode koji su navedeni u Dodatku III. Direktive Vijeća 2006/112/EZ.

{kind=link}

6.09.05. Porez na dodanu vrijednost