Akti u proceduri

16.05.2023.

Novi akti u saborskoj proceduri

Konačni Prijedlog zakona o izvanparničnom postupku, Konačni Prijedlog zakona o registru zaposlenih i centraliziranom obračunu plaća u državnoj službi i javnim službama i Prijedlog zakona o izmjenama i dopunama zakona o računovodstvu.

Konačni prijedlog zakona o izvanparničnom postupku

Konačni prijedlog zakona o izvanparničnom postupku, koji je predsjedniku Hrvatskoga sabora podnijela Vlada Republike Hrvatske, aktom od 11. svibnja 2023. godine.

U Konačnom prijedlogu Zakona ističe se slijedeće: „Izvanparnični postupak kao posebna vrsta građanskog sudskog postupka po svom sadržaju nosi obilježja nespornog postupka.

S obzirom na važeće normativno uređenje izvanparničnog postupka u Republici Hrvatskoj uočena je potreba za uređenjem pravila izvanparničnog postupka kojim bi se izvanparnični postupak osuvremenio te uredio na način koji bi osigurao građanima i poslovnim subjektima kvalitetnu i transparentnu pravnu zaštitu te zajamčio pravnu sigurnost.

Navedena potreba prepoznata je i u okviru Nacionalnog plana oporavka i otpornosti 2021.-2026. (NPOO) kojim je predviđena i reforma izvanparničnog postupka kroz odgovarajuće normativne izmjene. Predloženim zakonom provode se reformske mjere C2.5. R1- Povećanje učinkovitosti pravosudnog sustava za veće povjerenje građana, u dijelu koje se odnose na reformu izvanparničnog postupka.

Važeći normativni okvir izvanparničnog procesnog prava Republike Hrvatske obuhvaća Zakon o sudskom vanparničnom postupku Kraljevine Jugoslavije od 24. Srpnja 1934. („Službene novine Kraljevine Jugoslavije“, broj 45/34.) koji se primjenjuje kao pravna pravila.

Naime, sukladno članku 1. Zakona o načinu primjene pravnih propisa donesenih prije 6. travnja 1941. godine, pravni propisi (zakoni, uredbe, naredbe, pravilnici i dr.) koji su bili na snazi na dan 6. travnja 1941. godine primjenjivat će se u Republici Hrvatskoj kao pravna pravila, ako su sukladno posebnim propisima, do dana stupanja na snagu zakona, primjenjivana u Republici Hrvatskoj, kao i da je riječ o odnosima koji nisu uređeni važećim propisima Republike Hrvatske ako su u skladu s Ustavom i zakonima Republike Hrvatske.

S obzirom na to da u Republici Hrvatskoj nije donesen Zakon o izvanparničnom postupku, primjenjuju se pravna pravila navedenog Zakona o sudskom vanparničnom postupku iz 1934. godine.

Osim navedenog zakona iz 1934. godine, izvanparnično procesno pravo Republike Hrvatske obuhvaća i niz zakona koji su primarno materijalno pravnog karaktera, međutim, koji sadržavaju i postupovne odredbe (Obiteljski zakon, Zakon o zaštiti osoba s duševnim smetnjama, Zakon o nasljeđivanju, Zakon o proglašenju nestalih osoba umrlima i dokazivanju smrti, Zakon o vlasništvu i drugim stvarnim pravima, Zakon o izvlaštenju, Zakon o mjenici).

Također je bitno navesti i Ovršni zakon, Stečajni zakon te Zakon o zemljišnim knjigama.

Upravo takvo uređenje izvanparničnog postupka nije kao rezultat imalo jasno i kvalitetno uređenje izvanparničnog postupanja te je provođenje izvanparničnih postupaka obilježeno nizom problema koji nisu uspješno riješeni donošenjem zakona kojima je niz posebnih izvanparničnih postupaka uređeno na novi način, kao i uređenjem izvanparničnih postupaka postupovnim odredbama zakona koji su primarno materijalno pravnog karaktera.

Naime, nejednak vremenski nastanak izvanparničnih pravnih pravila doveo je do nastanka pravnih praznina koje se mogu popunjavati ili pozivanjem na određene odredbe Zakona iz 1934. godine ili supsidijarnom primjenom odredaba građanskog parničnog procesnog prava.

Važno je i to da su i opća pravila Zakona iz 1934. godine radi neprimjenjivosti, kao i stalne derogacije posebnim zakonima izgubila svoj smisao i svrhu, a heterogenost pravnih pravila dovodi do pravne nesigurnosti te može rezultirati različitim pravnim rješenjima u istoj pravnoj stvari.

Predloženi zakon za cilj ima zauzeti poziciju općeg i osnovnog izvora izvanparničnog procesnog prava.

Polazeći od navedenog, u izradi Zakona o izvanparničnom postupku osobita pažnja posvećena je prije svega općim pravilima te su propisane i odredbe za posebne postupke, a kako bi se riješili postojeći problemi.

U odnosu na pravila parničnog postupka, ona su supsidijarni pravni izvor svim izvanparničnim stvarima, u slučaju da pravila izvanparničnog procesnog prava ne uređuju konkretno procesno pitanje na specifični način. Pravila parničnog procesnog prava primjenjuju se na odgovarajući način, uzimajući u obzir posebnu pravnu prirodu izvanparničnog postupka.

Opći dio predloženog zakona razlikuje izvanparnične postupke kao dispozicijske i oficijelne izvanparnične postupke, a u odnosu na koje razlikovanje se posebno primjenjuju i sama postupovna načela.

S obzirom na to da je u okviru provođenja izvanparničnog postupka nužno osigurati brzo, kvalitetno i učinkovito ostvarivanje prava svih građana te zajamčiti pravnu sigurnost, uz istovremeno rasterećenje sudova, u predloženom zakonu rješavanje određenih vrsta izvanparničnih postupaka povjereno je javnim bilježnicima kao povjerenicima suda.

Tako se javnim bilježnicima povjerava postupanje u izvanparničnim postupcima proglašenja nestale osobe umrlom i dokazivanja smrti, uređenja međa ako su stranke podnijele sporazumni prijedlog za uređenje međe te razvrgnuća suvlasničke zajednice u koliko su stranke podnijele sporazumni prijedlog za razvrgnuće suvlasničke zajednice.“

Konačni prijedlog zakona o Registru zaposlenih i centraliziranom obračunu plaća u državnoj službi i javnim službama, koji je predsjedniku Hrvatskoga sabora podnijela Vlada Republike Hrvatske, aktom od 11. svibnja 2023. godine.

U Konačnom prijedlogu Zakona objašnjavaju se postojeće stanje i potreba donošenja Zakona: „Zakon o Registru zaposlenih i centraliziranom obračunu plaća u državnoj službi i javnim službama donosi se radi kvalitetnog i učinkovitog upravljanja ljudskim potencijalima te centraliziranog obračuna plaća zaposlenih u državnoj službi i javnim službama.

Ovim se Zakonom uvodi obveza korištenja Registra i COP-a za sve proračunske korisnike državnog proračuna, čime se želi povećati transparentnost sustava plaća u državnoj službi i javnim službama tako što će na jednom mjestu biti dostupni podaci o plaćama svih onih kojima se plaće isplaćuju iz državnog proračuna.

Zakonom će obveznici korištenja Registra i COP-a biti svi proračunski korisnici navedeni u središnjoj bazi proračunskih korisnika državnog proračuna – Registru proračunskih i izvanproračunskih korisnika državnog proračuna kojega vodi Ministarstvo financija i ažurira svake godine.

Također, Zakonom se želi postići i standardiziranost sustava plaća na način da svi proračunski korisnici obračunavaju i isplaćuju plaće pomoću istog informacijskog sustava – COP-a u kojemu su zadani parametri za obračun plaće u skladu s važećim propisima koji se odnose na plaće zaposlenih u državnoj i javnim službama.

Takav informacijski sustav u kojemu se parametri ažurno mijenjaju i kontroliraju, smanjuju mogućnost ljudske pogreške pri obračunu plaća, a posljedično i mogućnost sudskih tužbi zbog pogrešno obračunatih i isplaćenih plaća.

Zakonom se želi povećati i nadzor nad namjenskim trošenjem sredstava državnog proračuna namijenjenih rashodima za zaposlene tako što će COP omogućiti uvid u obračunate i isplaćene plaće svakog proračunskog korisnika državnog proračuna te će se na taj način omogućiti provjera obračuna i isplate plaća sukladno važećim propisima i namjeni za koju su sredstva planirana.

Zakonom se uvodi obveza korištenja COP-a za obračun i isplatu svih primitaka za zaposlene i vanjske suradnike u državnoj službi i javnim službama po osnovi službe odnosno radnog odnosa (plaća, ostala materijalna prava, naknade i drugi dohodak).

Konačni prijedlog zakona uvažava preporuke Državnog ureda za reviziju koji je u svom Izvješću o obavljenoj reviziji učinkovitosti uspostave i korištenja Informacijskog sustava centraliziranog obračuna plaća i upravljanja ljudskim resursima u tijelima državne uprave i drugim korisnicima proračuna od 11. prosinca 2019. godine dao određene naloge i preporuke za unaprjeđenje transparentnosti sustava plaća u državnoj službi i javnim službama.

Nadalje, Nacionalnim planom oporavka i otpornosti 2021. – 2026. predviđena je investicija C2.2.R2-I1 – Novi modeli rada i plaća u državnoj i javnim službama, u okviru koje će se provesti reforma sustava plaća. Preduvjet za provedbu ove reforme je uvođenje obveze točnog i ažurnog vođenja podataka o zaposlenicima u Registru te obračuna njihovih plaća u COP-u, a to se predviđa ovim Zakonom Kako bi se otklonile dvojbe tko se smatra obveznikom korištenja Registra te obračuna i isplate plaće putem COP-a, ovim se Zakonom definira pojam javnih službi koji obuhvaća:

- pravne osobe koje su kao proračunski korisnici državnog proračuna navedene u Registru proračunskih i izvanproračunskih korisnika državnog proračuna, Hrvatski zavod za mirovinsko osiguranje, Hrvatski zavod za zapošljavanje i Hrvatski zavod za zdravstveno osiguranje,

- osnovnoškolske i srednjoškolske ustanove čiji je osnivač Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave, kojima se sredstva za plaće osiguravaju u državnom proračunu sukladno posebnom propisu kojim se uređuje odgoj i obrazovanje,

- ostale pravne osobe iz sustava znanosti i obrazovanja kojima se sredstva za plaće osiguravaju u državnom proračunu i javne ustanove kojima Hrvatski zavod za zdravstveno osiguranje osigurava sredstva za troškove pružanja zdravstvene zaštite osiguranim osobama.

Preciznim definiranjem pojma javnih službi rješavaju se nejasnoće proizašle iz postojeće definicije javnih službi. Naime, iz postojeće definicije javnih službi nije jasno smatraju li se javnom službom ustanove koje iz državnog proračuna primaju sredstva za plaće u neznatnom postotku u odnosu na ukupni iznos sredstava za plaće, nije preciziran postotak financiranja sredstava za plaće iz državnog proračuna na osnovu kojeg se neka ustanova smatra javnom službom niti način utvrđivanja ustanova i pravnih osoba kojima se sredstva za plaće osiguravaju u državnom proračunu (uvidom u proračun ili bazu podataka s popisom ustanova i sl.)

Proširuje se obuhvat obveznika korisnika Registra i COP-a na sve proračunske korisnike državnog proračuna, vodeći se središnjom bazom podataka o proračunskim korisnicima - Registrom proračunskih i izvanproračunskih korisnika državnog proračuna - kao temeljnim popisom kojeg vodi Ministarstvo financija, neovisno o tome iz kojeg izvora državnog proračuna financiraju plaće, ostala materijalna prava i naknade.

Također, zadržavaju se izvanproračunski korisnici koji su do sada bili obveznici korištenja Registra i COP-a (Hrvatski zavod za mirovinsko osiguranje, Hrvatski zavod za zdravstveno osiguranje i Hrvatski zavod za zapošljavanje).

Ujedno obvezuje se korisnike da putem COP-a, pored obračuna i isplate plaća i naknada zaposlenicima (kao što je to do sada bio slučaj), vrše obračun i isplatu ostalih materijalnih prava zaposlenicima te obračun i isplatu drugog dohotka i naknada vanjskim suradnicima.

Nadalje, utvrđuje se obveza korisnika da ažurno vode podatke u Registru uz propisani rok, uređuje se pravo pristupa podacima iz Registra i njihova daljnja distribucija, definira se način na koji fizička ili pravna osoba može dobiti podatke iz Registra i COP-a, utvrđuje se vlasništvo Republike Hrvatske nad Registrom i COP-om i uvodi Upravljački odbor kao tijelo zaduženo za praćenje ostvarenja svrhe i ciljeva radi kojih su Registar i COP ustrojeni.“

Prijedlog zakona o izmjenama i dopunama Zakona o računovodstvu

Prijedlog zakona o izmjenama i dopunama Zakona o računovodstvu, koji je predsjedniku Hrvatskoga sabora podnijela Vlada Republike Hrvatske, aktom od 11. svibnja 2023. godine.

U Prijedlogu se razlažu postojeće stanje te pojašnjavaju izmjene i dopune spomenutog zakona: „Zakonom o računovodstvu (Nar. nov., br. 78/15., 134/15., 120/16., 116/18., 42/20., 47/20. i 114/22., u daljnjem tekstu: važeći Zakon) uređuju se pitanja računovodstva iz područja računovodstva poduzetnika, a koja se odnose na razvrstavanje poduzetnika i grupe poduzetnika, knjigovodstvene isprave i poslovne knjige, popis imovine i obveza, primjenu standarda financijskog izvještavanja, godišnji financijski izvještaji i konsolidacija godišnjih financijskih izvještaja, izvještaj o plaćanjima javnom sektoru, revizija godišnjih financijskih izvještaja i godišnjeg izvješća, sadržaj godišnjeg izvješća, javna objava godišnjih financijskih izvještaja i godišnjeg izvješća, Registar godišnjih financijskih izvještaja te obavljanje nadzora.

Prijedlogom zakona o izmjenama i dopunama Zakona o računovodstvu (u daljnjem tekstu: Prijedlog zakona) u važeći Zakon prenose se odredbe Direktive (EU) 2021/2101 Europskog parlamenta i Vijeća od 24. studenoga 2021. o izmjeni Direktive 2013/34/EU u pogledu objavljivanja informacija o porezu na dobit koje provode određena poduzeća i podružnice (Tekst značajan za EGP) (SL L 429, 1. 12. 2021.) (u daljnjem tekstu: Direktiva (EU) 2021/2101).

Zdravom jedinstvenom tržištu potreban je pravedan i učinkovit sustav oporezivanja dobiti kojim se potiče rast i koji se temelji na načelu da poduzetnici plaćaju porez na dobit u državi u kojoj je ona i ostvarena.

S obzirom da je transparentnost ključna za neometano funkcioniranje unutarnjeg tržišta, utvrđivanje zajedničkih pravila o transparentnosti u pogledu objavljivanja informacija o porezu na dobit doprinijelo bi općem gospodarskom interesu osiguravanjem jednakovrijednih zaštitnih mjera na razini Europske unije (u daljnjem tekstu: EU) za zaštitu ulagatelja, vjerovnika i ostalih trećih strana te bi se time omogućilo vraćanje povjerenja građana EU-a u pravednost nacionalnih poreznih sustava.

Opseg informacija koje će poduzetnici biti dužni objavljivati proporcionalan je ciljevima te navedeno ne bi trebalo prouzročiti nepotrebno administrativno opterećenje za obveznike primjene. Stoga, radi transparentnosti, ali i javnog nadzora određeni poduzetnici su dužni učiniti dostupnim javnosti izvješće o informacijama o porezu na dobit.

Izvješće o informacijama o porezu na dobit obuhvaća informacije koje su vezane za sve aktivnosti obveznika primjene Direktive (EU) 2021/2101, uključujući aktivnosti svih povezanih društva konsolidiranih u godišnjim financijskim izvještajima za relevantnu poslovnu godinu. Informacije su ograničene na ono što je potrebno da se omogući djelotvoran javni nadzor kako bi se osiguralo da objavljivanje ne uzrokuje neproporcionalne rizike ili nedostatke za poduzetnike u pogledu konkurentnosti ili pogrešnih tumačenja.

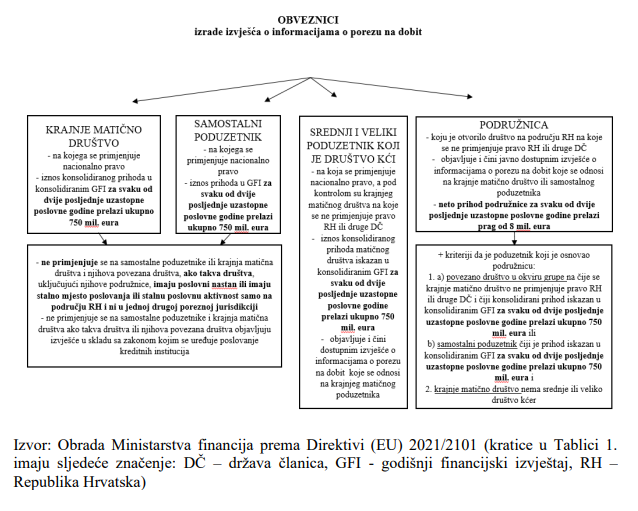

Također, osigurava se prikaz relevantnih i usporedivih informacija kako bi se građanima omogućila što bolja procjena doprinosa poduzetnika blagostanju društva u svakoj državi članici. Slijedom navedenoga, Prijedlogom zakona uvodi se obveza samostalnom poduzetniku i krajnjem matičnom društvu, čiji prihod odnosno konsolidirani prihod prelazi prag od 750 milijuna eura, za svaku od dvije posljednje uzastopne poslovne godine, da sastave, objave i učine javno dostupnim izvješće o informacijama o porezu na dobit.

Navedena obveza i utvrđeni prag odnosi se i na srednje i velike poduzetnike koji su ujedno društva kćeri pod kontrolom krajnjeg matičnog društva na koje se primjenjuje njihovo nacionalno pravo kao i na podružnice koje su otvorili poduzetnici na koje se ne primjenjuje pravo Republike Hrvatske ili druge države članice, a čiji je neto prihod veći od 8 milijuna eura.

Obveza sastavljanja i objave izvješća o informacijama o porezu na dobit prestaje se primjenjivati ako prihodi ne prelaze utvrđeni prag za svaku od dvije posljednje uzastopne poslovne godine. Također, Prijedlog zakona odnosi se samo na ona krajnja matična društva i samostalne poduzetnike koji imaju poslovni nastan ili stalno mjesto poslovanja ili stalnu poslovnu aktivnost na području Republike Hrvatske te niti u jednoj drugoj poreznoj jurisdikciji.

Kako bi se izbjeglo dvostruko izvješćivanje za bankovni sektor, Prijedlogom zakona propisana je iznimka za krajnja matična društva i samostalne poduzetnike koji objavljuju izvješće u skladu s člankom 89. Direktive 2013/36/EU Europskog parlamenta i Vijeća od 26. lipnja 2013. o pristupanju djelatnosti kreditnih institucija i bonitetnom nadzoru nad kreditnim institucijama, izmjeni Direktive 2002/87/EZ te stavljanju izvan snage direktiva 2006/48/EZ i 2006/49/EZ (SL L 176, 27. 6. 2013.).

Također, Prijedlogom zakona utvrđuje se sadržaj izvješća o informacijama o porezu na dobit, valuta koja se upotrebljava, rok objave i javna dostupnost, odgovornost upravljačkih tijela te uloga ovlaštenog revizora u pogledu kontrole izrade izvješća o informacijama o porezu na dobit.

Tablica 1. Obveznici izrade izvješća o informacijama o porezu na dobit

Prijedlogom zakona predviđene su i prekršajne odredbe u pogledu sastavljanja i objave izvješća o informacijama o porezu na dobit.

Nadalje, Prijedlogom zakona briše se pojam trgovac pojedinac te se poslovnom godinom smatraju se i izvještajna razdoblja kraća od 12 uzastopnih kalendarskih mjeseci ako su posljedica prestanka poslovanja po skraćenom postupku bez likvidacije radi usklađenja s odredbama zakona kojim se uređuju trgovačka društva.

U dijelu koji se odnosi na sadržaj knjigovodstvene isprave, Prijedlogom zakona dopunjuju se odredbe važećeg Zakona koje se odnose na opis sadržaja poslovnog događaja i identifikaciju sudionika poslovnog događaja. Naime, opseg prikupljanja podataka u svezi identifikacije sudionika poslovnog događaja mora biti proporcionalno povezan s potrebnim stupnjem dokazne snage knjigovodstvene isprave.

Sukladno odredbama važećeg Zakona poduzetnik je dužan sastavljati i prezentirati godišnje financijske izvještaje primjenom Hrvatskih standarda financijskog izvještavanja ili Međunarodnih standarda financijskog izvještavanja ovisno o veličini poduzetnika i o tome je li poduzetnik subjekt od javnog interesa.

Kako bi se olakšalo poduzetnicima sastavljanje i prezentiranje godišnjih konsolidiranih financijskih izvještaja, Prijedlogom zakona predlaže se da je matično društvo, ako je obveznik primjene Hrvatskih standarda financijskog izvještavanja, dužno primjenjivati Međunarodne standarde financijskog izvještavanja ako su njegova ovisna društva obveznici istih.

Također, ako nije primjereno koristiti pretpostavku vremenske neograničenosti poslovanja Prijedlogom zakona uređuje se da poduzetnici koriste Hrvatski standard financijskog izvještavanja koji uređuje financijsko izvještavanje u takvim okolnostima.

Prijedlogom zakona predlaže se povećanje broja članova Odbora za standarde financijskog izvještavanja s 9 na 11 s ciljem jačanja kapaciteta Odbora za standarde financijskog izvještavanja.

Također, cilj je povećati kvalitetu godišnjih financijskih izvještaja kroz izradu posebnog Hrvatskog standarda financijskog izvještavanja za poduzetnike u stečaju i likvidaciji kao i posebnog obrasca za izradu bilješki za male i mikro poduzetnike s ciljem standardizacije bilješki te pomoći malim i srednjim poduzetnicima.

Također, Prijedlogom zakona predlaže se dopuna u dijelu objave nefinancijskog izvješća i konsolidiranog nefinancijskog izvješća kako bi predmetna izvješća bila nedvojbeno uočljiva odnosno istaknuta na jasan i vidljiv način. Ministarstvo financija obavlja nadzor poduzetnika u dijelu koji se odnosi na izradu i objavu nefinancijskog izvješća i konsolidiranog nefinancijskog izvješća.

Prilikom nadzora, Ministarstvo financija suočilo se s poteškoćama u pronalaženju nefinancijskih informacija koje su nužne za razumijevanje razvoja, poslovnih rezultata i položaja poduzetnika te učinka njegovih aktivnosti na okolišna, socijalna i kadrovska pitanja, poštovanje ljudskih prava, borbu protiv korupcije i pitanja u vezi s podmićivanjem, a koje poduzetnici objavljuju kao dio izvješća poslovodstva.

Važećim Zakonom propisano je da se iznosi u poslovnim knjigama i godišnjim financijskim izvještajima izražavaju u eurima. Time se ne dopušta definiranje druge funkcijske valute osim eura.

Ovim Prijedlogom zakona predlaže se, sukladno Međunarodnim standardima financijskog izvještavanja, korištenje funkcijske valute različite od eura za potrebe vođenja poslovnih knjiga i sastavljanje godišnjih financijskih izvještaja i godišnjih konsolidiranih financijskih izvještaja.

Međutim, ako poduzetnici primjenjuju funkcijsku valutu različitu od eura Prijedlogom zakona predlaže se da poduzetnici sastavljaju, utvrđuju i prezentiraju svoje godišnje financijske izvještaje te godišnje konsolidirane financijske izvještaje i u eurima.

Zaključno, s obzirom da godišnji financijski izvještaji kreditnih unija podliježu reviziji, Prijedlogom zakona predlaže se da se kreditne unije uvrsti u obveznike javne objave."

Priredila: Ivana Šimunović, univ. mag. iur.

Fotografija. Novi informator