Stručni članci

×

23.02.2011.

Upravljanje javnim dugom – imperativ fiskalne politike

Ministarstvo financija Republike Hrvatske pripremilo je strategiju za upravljanje javnim dugom u razdoblju 2011.-2013., s ciljem stabiliziranja udjela javnog duga u bruto domaćem proizvodu (u nastavku teksta: BDP), kako bi se Republika Hrvatska i nadalje zadržala u skupini manje zaduženih europskih zemalja. Strategija, između ostaloga, sadržava produljivanje ročnosti vanjskog duga, uvođenje mehanizama zaštite od valutnog rizika i unapređivanje domaćeg tržišta vrijednosnih papira. O svemu tome autor opširnije piše u nastavku.

1.Što utječe na kretanje javnog duga

Za javni dug, u pravilu, možemo reći da je rezultat deficita koji je država ostvarila u proteklim razdobljima. Međutim, treba naglasiti da glede nastanka hrvatskog javnog duga postoje određene specifičnosti. Naime, određeni dio javnog duga Republike Hrvatske kreiran je i po drugim osnovama. Primjerice, dug po tzv. »velikim obveznicama«, koji dospijeva u 2011. i koji čini dio ukupnih potreba za financiranjem u 2011., nastao je početkom devedesetih godina, kao posljedica sanacije banaka. Također, dugovi preuzeti od bivše SFRJ (Londonski i Pariški klub) i dug koji je nastao na temelju preuzimanja obveza za staru deviznu štednju, reflektiraju se u visini ukupnog javnog duga.

Osim navedenog, kretanje javnog duga nalazi se i pod utjecajem kretanja gospodarske aktivnosti, uvjetnih obveza, tečaja i kamatnih stopa. Odgovorne vlade u razdoblju gospodarske konjunkture nastoje smanjiti relativni udjel javnog duga u BDP-u, dok u razdobljima recesije toleriraju povećanje relativne visine javnog duga.

Pod uvjetnim obvezama podrazumijevaju se obveze ostalih subjekata, za koje jamči država. Te obveze mogu se pretvoriti u direktni dug ako vjerovnici protestiraju jamstva na račun države. S obzirom na to da se javni dug, u pravilu, sastoji od obveza države denominiranih u različitim valutama, promjena tečaja strane valute u odnosu na domaću, također može utjecati na povećanje ili smanjenje javnog duga (tečajne razlike).

I konačno, kretanje javnog duga ovisi o kretanju kamatnih stopa. Ako kamatne stope rastu brže od rasta gospodarske aktivnosti, udjel relativnog duga u BDP-u rast će čak i u uvjetima uravnoteženog proračuna (slika 1).

2.Strategija upravljanja dugom

Ministarstvo financija predstavilo je ovih dana strategiju za upravljanje javnim dugom u razdoblju 2011.-2013., koja ima cilj stabiliziranje udjela javnog duga u bruto domaćem proizvodu (BDP). Strategija MF-a naslanja se na Zakon o fiskalnoj odgovornosti (Nar. nov., br. 139/10 - u nastavku teksta: Zakon), koji je stupio na snagu 1. siječnja 2011. Zakonske odredbe predviđaju da se ukupni rashodi općeg proračuna (središnji proračun i proračuni lokalnih jedinica te financijski planovi izvanproračunskih korisnika) godišnje smanjuju za najmanje jedan postotni bod u procijenjenom BDP-u. To bi se smanjenje provodilo dok primarni fiskalni saldo ne bude nula ili pozitiva. Zakon utvrđuje i fiskalna pravila u okviru kojih će Vlada provoditi svoju fiskalnu politiku, a cilj je smanjenje deficita, kako bi se omogućilo da se potrošnja u potpunosti financira iz prihoda, a zaduženje isključivo radi podmirenja obveza ili za razvoj.

U okviru strategije upravljanja javnim dugom, glavni cilj Ministarstva financija je stabilizacija rasta javnog duga kroz striktno provođenje Zakona. Ostali strateški ciljevi su produljenje prosječne ročnosti duga, zaštita od valutnog rizika te unapređenje domaćeg tržišta vrijednosnih papira s fiksnim prinosom.

Glede produljenja prosječne ročnosti duga, Ministarstvo financija radit će na smanjenju udjela kratkoročnog duga (trezorskih zapisa koji trenutno iznose oko 20,8 milijardi kuna i za koje se očekuje obnavljanje) sa sadašnjih 16% na od 10 do 12%.

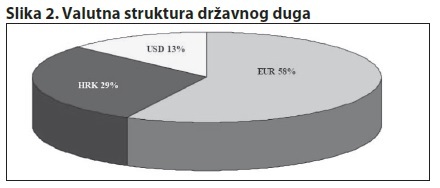

Zaštita od valutnog rizika podrazumijeva valutnu diverzifikaciju dužničkih instrumenata i uvođenje mehanizama zaštite od valutnog rizika (hedgiranje). To se osobito odnosi na dug denominiran u američkim dolarima, čiji je udjel trenutno oko 13% (slika 2).

3.Hrvatski javni dug u dvije godine porastao 37%

Hrvatski javni dug u posljednje dvije godine obilježava snažan trend rasta. Dok je u razdoblju od 2005. do 2008. godine dug stagnirao na razini od približno 100 milijardi kuna, a njegov se udjel u BDP-u smanjivao (s 38,1% na 29,3%), od 2009., ulaskom u recesiju, kreće brzi nominalni i relativni rast duga.

U 2009. godini porastao je na 117,8 milijardi kuna, a prema zadnjim obrađenim podacima, potkraj rujna 2010. dostigao je 133,9 milijardi kuna. Krajem godine očekuje se da će dostići razinu od 137 milijardi kuna odnosno 41,6% procijenjenog BDP-a za 2010. godinu (slika 3).

Premda Republika Hrvatska s postojećom razinom duga, u usporedbi s članicama Europske unije, još uvijek ulazi u manje zadužene zemlje, zabrinjava trend ubrzanog rasta duga, koji će se zasigurno nastaviti i u ovoj godini.

4.U 2011. dolazi na naplatu sanacija brodogradilišta

Do novog značajnijeg povećanja duga u 2011. doći će zbog visokog proračunskog manjka od 14,9 milijardi kuna, a dodatni udar na dug donijet će skori završetak procesa privatizacije brodogradilišta. Naime, sasvim je izvjesno da će se značajan dio potencijalnog duga vezanog uz 12 milijardi kuna izdanih jamstava brodogradilištima, prenijeti u direktni dug.

Uz jamstva brodogradilištima, u potencijalni dug uključena su jamstva za autoceste i željeznicu te dug Hrvatske banke za obnovu i razvitak (HBOR). Ukupna su jamstva na kraju rujna 2010. godine iznosila 43,4 milijarde kuna, dok je dug HBOR-a iznosio 13,7 milijardi kuna. Tako je ukupni javni dug s potencijalnim obvezama krajem rujna 2010. iznosio 191 milijardu kuna ili 58% BDP-a.

5.Rashodi za kamate kontinuirano rastu

Pod utjecajem negativnih kretanja na financijskim tržištima i slabljenja kreditnog rjetinga Republike Hrvatske, posljednjih godina rashodi za kamate bilježe kontinuirani rast, a predviđa se da će nastaviti rasti i u srednjoročnom razdoblju.

Najveće nominalno povećanje zabilježeno je u prošloj godini u kojoj su rashodi za kamate (u odnosu na 2009.) narasli za milijardu kuna (s 5,2 na 6,2 milijarde kuna). Usporedno s rastom zaduženosti povećava se i relativni udjel rashoda kamata u BDP-u (s 1,4% u 2008. na 2,3% u 2011. godini), (slika 4).

Što se tiče kamatne strukture javnog duga, znatno veći dio (81,4%) odnosi se na dug s fiksnom kamatnom stopom. To je posljedica porasta zaduživanja putem izdavanja obveznica. Udjel duga s varijabilnom kamatnom stopom postupno je smanjivan otplatom obveza po Londonskom i Pariškom klubu.

6.Najviše javnog duga u obveznicama

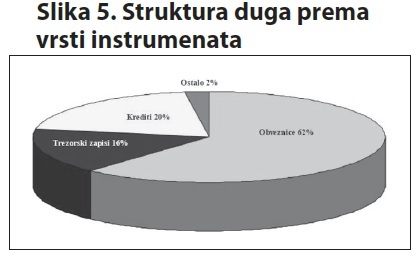

Najveći dio javnog duga (61,7%) krajem rujna 2010. godine odnosio se na obveznice (61,7%). Udjel kredita u ukupnom državnom dugu iznosi 20,1%, dok trezorski zapisi čine 16,1% ukupnog državnog duga. Krediti se u najvećoj mjeri odnose na zajmove od međunarodnih financijskih institucija te na sindicirane zajmove od domaćih banaka. Obveznice kao dugoročni oblik zaduživanja odnose se na izdanja na domaćem i na inozemnom financijskom tržištu, dok trezorski zapisi predstavljaju domaće kratkoročno zaduženje (slika 5).

7.Tri velike obveze u srednjoročnom razdoblju

U srednjoročnom razdoblju, glavnina obveza državnog proračuna koje dospijevaju na naplatu, odnosi se na tri obveznice. U ovoj godini na naplatu dospijeva inozemna obveznica u iznosu od 750 milijuna eura, čiju glavnicu treba isplatiti u ožujku. Zbog toga Ministarstvo financija uskoro priprema novo zaduživanje. Još nije poznato na kojem će tržištu obveznica biti izdana, ali izvjesno je da će se zaduženje djelomično realizirati na inozemnom, a djelomično na domaćem tržištu.

U 2012. na napalatu stiže domaća obveznica u iznosu od 500 milijuna eura, a u 2013. domaća obveznica u iznosu od četiri milijarde kuna. Također, u promatranom razdoblju dospijevaju na naplatu sindicirani zajmovi domaćih banaka u iznosu od 1,4 milijarde eura, pri čemu glavnina iznosa (oko milijardu eura) dospijeva u 2013. godini (slika 6).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

06. JAVNE FINANCIJE I FINANCIJSKI SUSTAV