Stručni članci

09.04.2020.

Produljenje rokova za dostavu financijskih izvještaja te prijave za porez na dobit

Pojava epidemije COVID-19 utječe na rad brojnih poslovnih subjekta. Osim izazova s održavanjem likvidnosti, pojavile su se i druge teškoće koje se odnose na poštovanje propisanih rokova za predaju financijskih izvještaja i druge računovodstvene dokumentacije te prijave poreza na dobit. S obzirom na približavanje tih rokova, izmijenjeni su propisi koji su rezultirali produljenjem rokova za dostavu financijskih izvještaja te prijave za porez na dobit, o čemu više informacija donosimo u nastavku.

1. Uvod

Zakonom o računovodstvu (Nar. nov., br. 78/15, 134/15, 120/16, 116/18 i 42/20 - u nastavku teksta: Zakon) uređena su pitanja iz područja računovodstva poduzetnika, a koja se, između ostaloga, odnose na predaju godišnjih financijskih izvještaja i druge računovodstvene dokumentacije.

S obzirom na posebne okolnosti vezane uz pojavu epidemije COVID-19, pojedini obveznici izrade financijskih izvještaja nisu bili u mogućnosti navedeno predati u donedavno propisanim rokovima, a valja napomenuti da je nekim poduzetnicima dodatno otežavajuća okolnost nedavni potres koji je oštetio računala i drugu opremu na kojoj se čuvaju računovodstvene i porezne evidencije.

Stoga se, u sklopu mjera pomoći gospodarstvu u posebnim okolnostima, Zakonom o izmjeni i dopunama Zakona o računovodstvu (Nar. nov., br. 42/20) dala mogućnost ministru financija da pravilnikom produlji rokove za predaju financijskih izvještaja i druge dokumentacije, s ciljem izbjegavanja nastupanja štetnih posljedica.

Pravilnik kojim se uređuju rokovi predaje navedenih financijskih izvještaja i dokumentacije, odnosno Pravilnik o rokovima predaje financijskih izvještaja i računovodstvene dokumentacije u posebnim okolnostima (Nar. nov., br. 43/20 - u nastavku teksta: Pravilnik) donesen je i stupio je na snagu 9. travnja 2020.

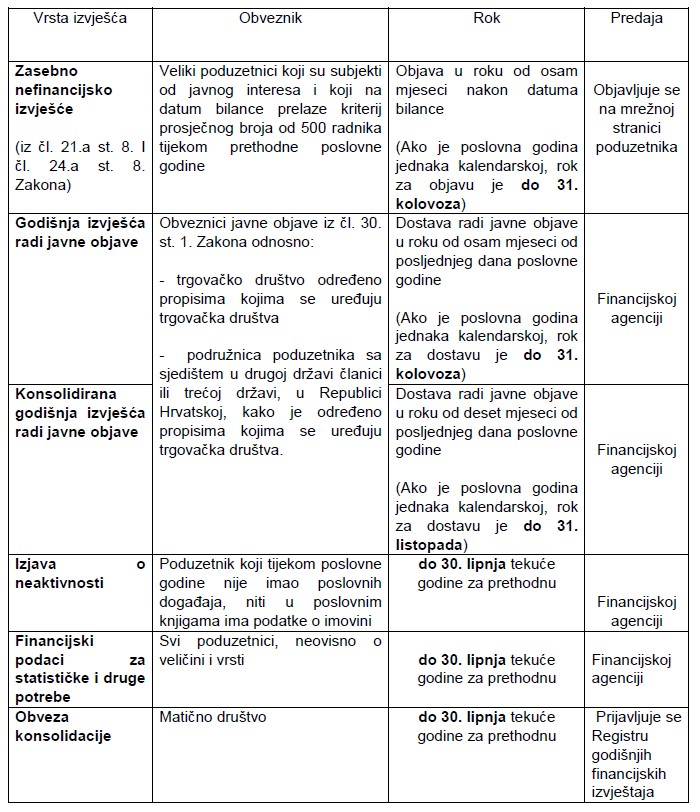

2. Produljenje rokova za predaju financijskih izvještaja i računovodstvene dokumentacije u posebnim okolnostima

Pravilnikom su propisani produljeni rokovi za dostavljanje financijskih izvještaja i druge računovodstvene dokumentacije čija je obveza predaje propisana odredbama Zakona, a koji vrijede za vrijeme trajanja posebnih okolnosti.

Produljeni rokovi za dostavu financijskih izvještaja i druge računovodstvene dokumentacije za vrijeme trajanja posebnih okolnosti jesu:

Podružnice poduzetnika sa sjedištem u drugoj državi članici Europske unije moraju u svrhu javne objave do 31. kolovoza 2020. dostaviti Financijskoj agenciji računovodstvene dokumente trgovačkog društva osnivača podružnice, koji su izrađeni, na kojima je obavljena revizija i koji su objavljeni u skladu s pravom države članice kojim je trgovačko društvo osnivača podružnice uređeno, na hrvatskom jeziku i u ovjerenom prijevodu. Uz navedeno, kao trajna mjera rasterećenja poduzetnika propisano je i ukidanje obveze plaćanja naknade Financijskoj agenciji za objavu godišnjih financijskih izvještaja.

3. Produljenje rokova za podnošenje poreznih prijava i izvješća te dospijeće javnih davanja

Produljenje rokova za podnošenje poreznih prijava i izvješća propisano je Pravilnikom o izmjenama i dopunama Pravilnika o provedbi Općeg poreznog zakona (Nar. nov., br. 43/20), koji je stupio na snagu 9. travnja 2020. Novopropisanim odredbama propisano je da se u uvjetima posebnih okolnosti Prijava poreza na dobit podnosi Poreznoj upravi najkasnije do 30. lipnja tekućeg razdoblja. Navedeno se odnosi i na sve druge obrasce i izvješća koja se u skladu posebnim propisima o oporezivanju dobiti i drugim posebnim propisima podnose uz Prijavu poreza na dobit ili za iste obveza podnošenja Poreznoj upravi dospijeva s krajnjim rokom propisanim za podnošenje prijave poreza na dobit. Valja napomenuti i obveze javnih davanja koje se utvrđuju na temelju Prijave poreza na dobit i navedenih obrazaca i izvješća, dospijevaju 31. srpnja 2020. Navedene odredbe ne primjenjuju porezni obveznici kojima u skladu s posebnim propisom o oporezivanju dobiti izabrano porezno razdoblje nije izjednačeno s kalendarskom godinom (otvaranje stečaja, statusne promjene, prestanak poslovanja i dr.) odnosno kojima obveza podnošenja prijave poreza na dobit ne dospijeva četiri mjeseca nakon isteka poreznog razdoblja.

4. Zaključak

Propisivanjem odredaba u Zakonu računovodstvu, Pravilniku o rokovima predaje financijskih izvještaja i računovodstvene dokumentacije u posebnim okolnostima te Pravilniku o provedbi Općeg poreznog zakona, kojima je produljen rok za dostavu financijskih izvještaja i druge računovodstvene dokumentacije te prijave poreza na dobit, smanjen je pritisak na poduzetnike koji su zbog epidemije bolesti COVID-19 poslovanje sveli na nužne zaposlenike. Stoga ova mjera predstavlja znatno administrativno rasterećenje za brojne poduzetnike, a skrećemo i pozornost na novinu da je predaja godišnjih financijskih izvještaja privremeno omogućena i putem Online servisa za predaju dokumentacije (https://ospd.fina.hr/), odnosno dok su na snazi posebne mjere u svrhu sprječavanja širenja zaraze koronavirusom. Prilikom predaje godišnjih financijskih izvještaja obvezna je dostava i posebnog Obrasca Izjave kojom osoba izjavljuje da je ovlaštena ili opunomoćena predati godišnji financijski izvještaj za poduzetnika, a koja je dostupna na navedenom Online servisu za predaju dokumentacije.