Stručni članci

21.02.2025.

Izmjene i dopune provedbenih propisa uz Zakon o porezu na dohodak

Stupanjem na snagu Zakona o izmjenama i dopunama Zakona o porezu na dohodak, čije se odredbe primjenjuju od 1. siječnja 2025., trebalo je donijeti i provedbene akte kojima se omogućava provedba Zakona. O tim provedbenim aktima odnosno njihovoj primjeni autorica detaljnije piše u ovom članku.

1. UVOD

S izmijenjenim i dopunjenim odredbama Zakona o porezu na dohodak (Nar. nov., br. 152/24) usklađeni su kao provedbeni propisi sljedeći pravilnici:

- Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak

- Pravilnik o izmjenama i dopunama Pravilnika o paušalnom oporezivanju djelatnosti iznajmljivanja i organiziranja smještaja u turizmu i

- Pravilnik o izmjenama i dopunama Pravilnika o paušalnom oporezivanju samostalnih djelatnosti.

Svi pravilnici objavljeni su u Narodnim novinama, br. 16/25, a stupili su na snagu 1. veljače 2025.

2. PRAVILNIK O IZMJENAMA I DOPUNAMA PRAVILNIKA O POREZU NA DOHODAK

Pravilnikom o izmjenama i dopunama Pravilnika o porezu na dohodak (Nar. nov., br. 16/2025 – u nastavku teksta: Pravilnik o izmjenama) izvršene su sljedeće izmjene i dopune:

2.1. IZMJENE I DOPUNE ODREDBI KOJIMA SU UREĐENI NEOPOREZIVI PRIMICI

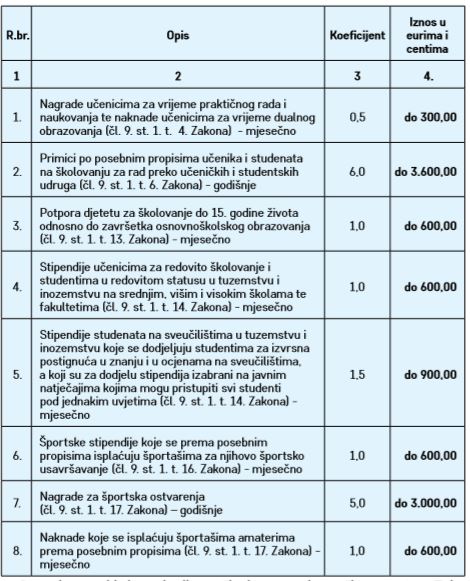

Budući da se većina neoporezivih primitaka propisanih Pravilnikom utvrđuje primjenom propisanog koeficijenta na iznos osnovnog osobnog odbitka koji je propisan Zakonom o porezu na dohodak (Nar. nov., br. 115/16, 106/18, 121/19, 32/20, 138/20, 151/22, 114/23 i 152/24 – u nastavku teksta: Zakon), Pravilnikom o izmjenama izmijenjene su odredbe koje se odnose na neoporezive primitke koji se utvrđuju primjenom propisanog koeficijenta na iznos osnovnog osobnog odbitka tako da više nisu propisani neoporezivi iznosi. Naime, u odredbama članaka 6. i 7. brisani su neoporezivi iznosi te su u opisu uz nazive neoporezivih primitaka u tabličnim pregledima dodane riječi: „godišnje“ odnosno „mjesečno“ (ovisno o tome je li neoporezivi primitak određen odnosno propisan na mjesečnoj ili godišnjoj razini). Tako su u tabličnim pregledima neoporezivih primitaka propisani samo koeficijenti koji se primjenjuju na iznos osnovnoga osobnog odbitka, ali ne i iznosi.

Koeficijenti za izračun neoporezivih primitaka u odnosu na koeficijente propisane prije važećim Pravilnikom (koji se primjenjivao do 31. siječnja 2025.) ostali su nepromijenjeni te se i nadalje odnosno od 1. veljače 2025. primjenjuju neoporezivi iznosi za koje je automatizmom uslijedilo povećanje zbog povećanja osnovnoga osobnog odbitka od 1. siječnja 2025.

S obzirom na to da je Zakonom o izmjenama i dopunama Zakona o porezu na dohodak povećan iznos osnovnoga osobnog odbitka s 560,00 na 600,00 eura, Porezna uprava (u nastavku teksta: PU), na svojim mrežnim stranicama 14. siječnja 2025. izdala je obavijest o neoporezivim iznosima primitaka koji se primjenjuju od 1. siječnja 2025., a koji se izračunavaju primjenom propisanih koeficijenata na iznos osnovnog osobnog odbitka, odnosno na iznos od 600,00 eura.

Napominjemo da, iako Pravilnik o porezu na dohodak više ne sadržava iznose neoporezivih primitaka, za potrebe ovog članka uvrstili smo ih u stupac 4. tabličnih pregleda uvažavajući pravilo njihova izračuna i obavijest o neoporezivim primicima PU-a od 14. siječnja 2025.

Slijedom navedenog, i nakon stupanja na snagu Pravilnika o izmjenama:

· oporezivim primicima fizičkih osoba koje ostvaruju drugi dohodak iz članka 39. Zakona ne smatraju se primici koje isplaćuju isplatitelji do propisanih iznosa izračunatih primjenom propisanih koeficijenata na iznos osnovnog osobnog odbitka iz članka 14. stavak 1. odnosno na iznos od 600,00 eura, i to kako slijedi:

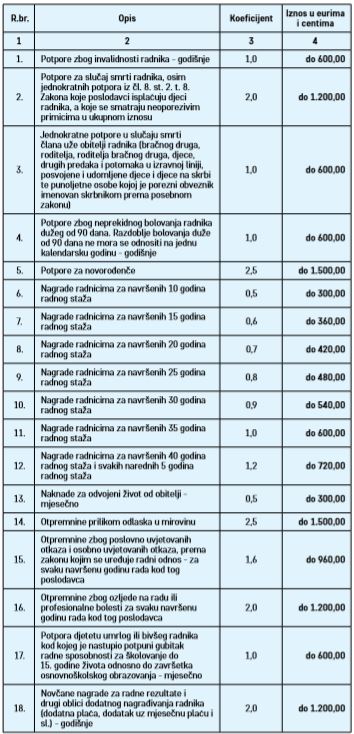

Isto tako, a u skladu s odredbama članka 9. stavak 1. točka 9., 13. i 24. Zakona, oporezivim primicima po osnovi nesamostalnog rada ne smatraju se primici koje poslodavac ili isplatitelj plaće isplaćuje svojim radnicima iz r.br. 1. - 18. do visine iznosa izračunatog primjenom propisanih koeficijenata na iznos osnovnoga osobnog odbitka od 600,00 eura, i to:

Napominjemo da su odredbe vezane uz neoporezive primitke koje poslodavac ili isplatitelj plaće isplaćuje svojim radnicima, a koji su propisani u fiksnom iznosu odnosno odredbe koje se odnose na neoporezive primitke koji se ne izračunavaju primjenom propisanih koeficijenta na iznos osnovnog osobnog odbitka ostale nepromijenjene, ali je u tabličnom prikazu koji je sastavni dio odredbe članka 7. stavak 2. Pravilnika izmijenjen redoslijed odnosno redni brojevi tih primitaka. Riječ je o neoporezivim primicima propisanim članku 7. stavak 2. r. br. 19.- 39. važećeg Pravilnika odnosno odredbama kojima su uređene dnevnice, pomorski dodatak, prigodna nagrada, naknada prijevoznih troškova i troškova noćenja na službenom putovanju, naknade troškova prijevoza na posao i s posla, naknade za korištenje privatnog automobila u službene svrhe, dar djetetu do 15 godina starosti, naknade za podmirivanje troškova ugostiteljskih, turističkih i drugih usluga namijenjenih odmoru radnika, novčane paušalne naknade za podmirivanje troškova prehrane radnika, troškovi prehrane i smještaja radnika nastali za vrijeme radnog odnosa kod poslodavca na temelju vjerodostojne dokumentacije, naknade za troškove redovne skrbi djece radnika, premije dopunskog i dodatnog zdravstvenog osiguranja na temelju vjerodostojne dokumentacije te novčane paušalne naknade za podmirivanje troškova radnika za rad na izdvojenom mjestu rada.

S obzirom na izmijenjeni redoslijed neoporezivih primitaka, prilagođene su i odredbe čl. 79. Pravilnika, kojima su uređeni rokovi dostave Obrasca JOPPD u dijelu koji se odnosi na neoporezive primitke.

2.2. Olakšice za mlade fizičke osobe

Pravilnikom o izmjenama je u članku 58. stavak 6. Pravilnika ažurirana tablica s godinama rođenja mladih fizičkih osoba koje, sukladno članku 46. stavak 2. Zakona, imaju pravo na umanjenje godišnjeg poreza na dohodak, i to kako slijedi:

2.3. Obrazac DOH i Obrazac ZPP-DOH

Člankom 46. stavak 6. Zakona propisano je da porezni obveznik koji ostvaruje pravo na umanjenje iz st. 3. toga članka (umanjenje godišnjeg poreza na dohodak temeljem neprekidnog boravka u inozemstvu najmanje dvije godine), iznimno može to dokazivati podnošenjem obrasca za priznavanjem prava u posebnom postupku oporezivanja.

Slijedom citirane zakonske odredbe, u članku 58. Pravilnika dodan je i novi stavak 7., kojim je pojašnjeno da: „(7) Ako Porezna uprava ne raspolaže podacima bitnim za utvrđivanje prava na umanjenje iz članka 46. stavaka 3. i 4. Zakona porezni obveznik može to pravo dokazivati temeljem vjerodostojnih isprava u godišnjoj poreznoj prijavi ili sukladno članku 46. Stavku 6. Zakona.“.

Stoga su Pravilnikom o izmjenama izmijenjene i dopunjene odredbe kojima je uređen sadržaj godišnje porezne prijave i Obrazac za priznavanjem prava u posebnom postupku te su izmijenjeni i dopunjeni Obrazac DOH i Obrazac ZPP-DOH sukladno novopropisanoj poreznoj olakšici za hrvatske iseljenike.

2.4. Prilozi Obrasca JOPPD

Izmijenjene i dopunjene odredbe Zakona i Pravilnika o porezu na dohodak uvele su i prilagodbe Obrasca JOPPD.

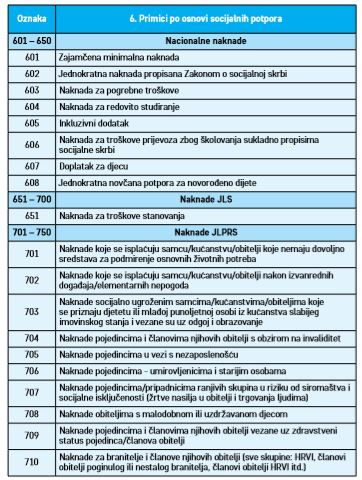

Uveden je novi prilog 6. Obrasca JOPPD, koji se odnosi na neoporezive primitke po osnovi socijalnih potpora.

Isplatitelji socijalnih potpora će o isplaćenim neoporezivim primicima po osnovi socijalnih potpora izvještavati pod oznakama neoporezivog primitka iz novopropisanog priloga 6. Obrasca JOPPD „Primici po osnovi socijalnih potpora“, a ne više pod oznakama 07 i 08 iz Priloga 4 Obrasca JOPPD.

Također, dopunjeni su prilozi 2. i 3. Obrasca JOPPD.

S obzirom na novopropisani oblik oslobođenja od plaćanja doprinosa za zdravstveno osiguranje za osobu koja se prvi put zapošljava po osnovi ugovora o radu sklopljenog na neodređeno vrijeme u trajanju od jedne godine, sukladno izmijenjenim odredbama Zakona o doprinosima koje su stupile na snagu 1. siječnja 2025., Pravilnikom o izmjenama u Prilogu 2. Obrasca JOPPD dodane su nove oznake stjecatelja primitaka (koje se unose pod 6.1. na stranici B Obrasca JOPPD), i to kako slijedi:

- 0013 - Radnik/osiguranik po osnovi radnog odnosa osoba koja se prvi put zapošljava po osnovi ugovora o radu prema odredbama Zakona o doprinosima

- 0014 - Radnik/osiguranik koji je temeljem radnog odnosa izaslan na rad u inozemstvo ili drugu državu članicu Europske unije – osoba koja se prvi put zapošljava po osnovi ugovora o radu prema odredbama Zakona o doprinosima

- 0026 - Radnik/osiguranik po osnovi radnog odnosa – rad u kućanstvu osoba koja se prvi put zapošljava po osnovi ugovora o radu prema odredbama Zakona o doprinosima

Nadalje, zbog propisivanja novog načina obračuna i zaduživanja doprinosa za delegirane europske tužitelje „EPPO“ u Prilogu 2. Obrasca JOPPD dodana je nova šifra stjecanja primitaka, i to:

- 5609 - Osiguranik po osnovi delegiranog europskog tužitelja „EPPO“ za kojeg doprinose plaća nadležno državno odvjetništvo

U prilog 3. Obrasca JOPPD dodana je nova šifra:

- 5115 - Obveze doprinosa za osiguranika po osnovi delegiranog europskog tužitelja „EPPO“

Sukladno novopropisanim oznakama, dopunjene su i odredbe čl. 82. Pravilnika, kojim je uređen sadržaj stranice B Obrasca JOPPD.

2.5. Ostale izmjene i dopune

Zbog usklađenja odredbi Pravilnika s izmijenjenim i dopunjenim zakonskim odredbama, Pravilnikom o izmjenama:

- dopunjena je odredba članka 15. stavak 2. Pravilnika, kojom je propisana mogućnost uvećanja osobnog odbitka primjenom koeficijenta 1,0 na iznos osnovnog osobnog odbitka (kako bi se njome obuhvatile i fizičke osobe koje ostvaruju pravo na inkluzivni dodatak sukladno Zakonu o inkluzivnom dodatku

- u članku 35. stavak 9., 67. stavak 6. i 93. stavka 4. Pravilnika riječi: „iznajmljivanja stanova, soba i postelja putnicima i turistima i organiziranja kampova“ zamijenjene su riječima: „iznajmljivanja kuća, stanova, soba i postelja te objekata za robinzonski smještaj putnicima i turistima i organiziranja kampova“ odnosno navedene odredbe su izričajno usklađene s izmijenjenim i dopunjenim zakonskim odredbama

- izmijenjene su odnosno dopunjene odredbe članka 68. stavak 1., 2., 3. i 4. Pravilnika, kojima je uređen dohodak od otuđenja nekretnina i imovinskih prava te je njima propisano da:

„(1) Pri utvrđivanju dohotka od otuđenja nekretnina iz članka 58. stavka 1. Zakona danom nabave nekretnine smatra se nadnevak kupoprodajnog ugovora, odnosno dan kada je nekretnina osposobljena za uporabu, ukoliko je nekretnina izgrađena u vlastitoj režiji, rekonstruirana ili je promijenila oblik i namjenu.

(3) U slučaju otuđenja nekretnine izgrađene u vlastitoj režiji, rekonstruirane nekretnine i nekretnine koja je promijenila oblik i namjenu nabavnu vrijednost čini stvarni izdatak, odnosno cijena izgradnje odnosno ulaganja prema vjerodostojnoj dokumentaciji, a ako ne postoji isprave o nabavi, nabavna vrijednost utvrđuje se procjenom te se usklađuje s rastom proizvođačkih cijena od trenutka kad je nastao izdatak do trenutka kada je ostvaren primitak po osnovi otuđenja te nekretnine.“.

(4) U slučaju otuđenja dijela nekretnine, odnosno otuđenja samo jednog stana, jednog poslovnog prostora ili drugog dijela zgrade (garaže ili spremišta i sl.), tada se u izdatke priznaje samo razmjerni dio ukupnih troškova izgradnje/ulaganja nekretnine.

U istom članku dodan je i novi stavak 9., kojim je propisano da je:

„(9) Radi dokazivanja da se radi o nekretnini koja služi za stalno stanovanje sukladno članku 58. stavku 4. točki 1. Zakona, porezni obveznik dužan dokazati činjenicu stalnog stanovanja, pri čemu se činjenica stalnog stanovanja ne smatra dokazanom prijavom prebivališta na nekretnini.

Mjerodavnim dokazom činjenice stalnog stanovanja smatraju se vjerodostojne isprave (računi, obračuni i drugo) i podaci od drugih osoba koje raspolažu s podacima o korištenju dijelova infrastrukture.“.

Naime, budući da je člankom 58. stavak 4. točka 1. Zakona propisano da se dohodak od otuđenja nekretnine ne oporezuje kada je nekretnina služila za stanovanje poreznom obvezniku ili uzdržavanim članovima njegove uže obitelji, Pravilnikom o izmjenama pojašnjeno je da je radi priznavanja prava na izuzeće od oporezivanja u navedenom slučaju porezni obveznik dužan dokazati činjenicu stalnog stanovanja mjerodavnim dokazom odnosno vjerodostojnim ispravama (primjerice: računima o potrošnji struje, vode i dr.) odnosno pojašnjeno je da se sama prijava prebivališta na toj nekretnini ne smatra dovoljnim dokazom da je služila za stanovanje poreznom obvezniku.

6.09.06. Porez na dohodak

2 - 4