Stručni članci

11.01.2006.

Državni proračun RH za 2006. godinu

Hrvatski je sabor 29. studenoga 2005. g. donio Državni proračun Republike Hrvatske za 2006. godinu i provedbeni Zakon o izvršavanju Državnog proračuna RH za 2006. godinu te dao suglasnosti na financijske planove izvanproračunskih korisnika (zavoda, fondova i agencija) za sljedeću godinu1. Navedeni plansko-fi nancijski dokumenti izrađeni su u skladu s planskim pokazateljima, prioritetima i ciljevima politike danim u Smjernicama Vlade RH o makroekonomskoj i fiskalnoj politici za razdoblje 2006.-2008. godine. Opširnije o osnovnim elementima Državnog proračuna i Zakona o njegovu izvršavanju, piše Maja Lukeš Petrović, načelnica Odjela za fi nanciranje jedinica lokalne i područne (regionalne) samouprave u Ministarstvu financija.

Državni proračun RH za 2006. godinu

Državni proračun planiran je u skladu s usvojenim makroekonomskim okvirima i ciljevima politike Vlade Republike Hrvatske za razdoblje 2006.-2008. godine, a njegovim je donošenjem Hrvatski sabor verifi cirao te Smjernice. Osnovni parametri za 2006. godinu su sljedeći: 1. 4% rast bruto domaćeg proizvoda 2. 3,2% rast inflacije 3. 3,3% defi cit konsolidiranog proračuna države 4. 44,2% udio duga države u bruto domaćem proizvodu i smanjenje udjela zaduženja u inozemstvu s većom orijentacijom na zaduženje u zemlji.

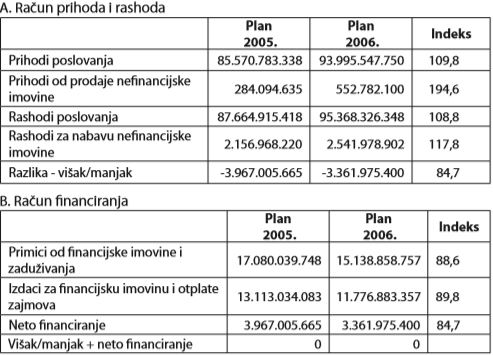

U nastavku dajemo tablični prikaz općeg dijela proračuna i planirano kretanje javnih prihoda i rashoda prema ekonomskoj klasifikaciji. Prihodi poslovanja proračuna planirani su u iznosu od 93,99 mlrd. kuna, dok su rashodi poslovanja planirani u iznosu od 95,37 mlrd. kuna. Prihodi od prodaje nefi nancijske imovine planirani su u iznosu od svega 552,8 mil. kuna, a rashodi za nabavu nefi nancijske imovine četiri puta više od prihoda, tj. sa 2,54 mlrd. kuna. Neto zaduživanje u računu fi nanciranja većim dijelom služit će za pokriće manjka na rashodima za nefinancijsku imovinu.

Prihodi

Iz analize prihoda za 2006. godinu proizlazi da najveći dio čine prihodi od poreza (PDV) i doprinosa. Prihodi od poreza planirani su u iznosu od 52,99 mlrd. kuna, u čemu prihodi od PDV-a iznose 33,9 mlrd. kuna, trošarina 8,7 mlrd. kuna, poreza na dobit 4 mlrd. kuna, a porez na dohodak 3,5 mlrd. kuna (rast 5,8% u odnosu na plan za 2005. godinu). Prihodi od doprinosa planirani su u iznosu od 33,6 mlrd. kuna (rast 6,8%), u čemu za zdravstveno osiguranje 15,2 mlrd. kuna, za mirovinsko osiguranje 16,9 mlrd. kuna, a za zapošljavanje 1,5 mlrd. kuna. Prihodi od imovine planirani su u iznosu od 4,6 mlrd. kuna, pri čemu dominantan udio imaju prihodi od nefi nancijske imovine, kao što su naknade za ceste u iznosu od 2,96 mlrd. kuna, koje su po prvi put uvedene kao prihod u Državni proračun za 2006. godinu. Prihodi od prodaje roba i usluga planiraju se u iznosu od 1,3 mlrd. kuna, u čemu dominantan udio imaju prihodi od administrativnih pristojbi (588 mil. kuna) i prihodi prema posebnim propisima (744,1 mil. kuna), administrativne pristojbe u zdravstvu - prihod Hrvatskog zavoda za zdravstveno osiguranje. Ostali prihodi (tzv. vlastiti prihodi i kazne) iznose 894,1 mil. kuna, u čemu prihodi od vlastite djelatnosti proračunskih korisnika iznose 452,8 mil. kuna, prihodi od kazni 414,4 mil. kuna, a prihodi od donacija oko 26,8 mil. kuna. Prihodi od prodaje nefi nancijske imovine planirani su u iznosu 552,8 mil. kuna.

Rashodi

U okviru rashoda poslovanja za 2006. godinu najveći udio i rast imaju naknade građanima i kućanstvima na temelju osiguranja i druge naknade koje se planiraju u iznosu od 49,5 mlrd. kuna (rast 4,7%) - dominantne su mirovine i druga prava sa 36,45 mlrd. kuna, dok se ostale naknade građanima i kućanstvima iz proračuna planiraju u iznosu od 13 mlrd. kuna. Rashodi za zaposlene iznose 17,3 mlrd. kuna (rast 2,6%). Materijalni rashodi planirani su u iznosu od 6,5 mlrd. kuna (rast 22,4%). Financijski rashodi planirani su u iznosu 5 mlrd. kuna, dok se subvencije zadržavaju na razini iz 2005. godine i iznose 2 mlrd. kuna. Pomoći su planirane u iznosu od 6,4 mlrd. kuna. U tome tekuće pomoći unutar opće države iznose 5,3 mlrd. kuna (rast 108%), a kapitalne pomoći iznose 1 mlrd. kuna. Ostali rashodi planirani su u iznosu od 5,3 mlrd. kuna, u čemu tekuće donacije 1,7 mlrd. kuna, kapitalne donacije 1,4 mlrd. kuna, dok kapitalne pomoći iznose 1,7 mlrd. kuna (najvažniji udio su pomoći financijskim institucijama i trgovačkim društvima u javnom sektoru u iznosu od 1,4 mlrd. kuna, dok kapitalne pomoći poljoprivrednicima, obrtnicima i malim i srednjim poduzetnicima iznose 21,5 mil. kuna). Rashodi za nabavu nefinancijske imovine planirani su u iznosu od 2,5 mlrd. kuna (rast 17,8% u odnosu na 2005. godinu), gdje se 1,2 mlrd. kuna planira investirati u građevinske objekte, dok će se u postrojenja i opremu utrošiti 760,6 mil. kuna (rast 27,6%), a u računalne programe 217,4 mil. kuna (rast 73%).

2. Financijski planovi izvanproračunskih korisnika za 2006. godinu

Hrvatski je sabor dao suglasnost i na financijske planove izvanproračunskih korisnika (zavoda, agencija i fondova) za 2006. godinu. Valja napomenuti da se kod Hrvatskog zavoda za mirovinsko osiguranje i Hrvatskog zavoda za zdravstveno osiguranje radi o tzv. mini fi nancijskim planovima, dok je najveći dio prihoda i rashoda sadržan u Državnom proračunu za 2006. godinu. Financijski plan Hrvatskog zavoda za zapošljavanje za 2006. godinu iskazuje ukupne prihode u iznosu od 111,0 mil. kuna (86,9% su pomoći iz proračuna), dok su ukupni rashodi planirani u iznosu od 169,9 mil. kuna. Deficit će se pokriti povratom glavnice kredita plasiranih u prijašnjim godinama te prenesenim sredstvima, odnosno viškom prihoda iz prethodne godine.

Financijski plan za 2006. godinu Hrvatskih voda iskazuje ukupne prihode u iznosu od 2.105,1 mil. kuna, a ukupne rashode u iznosu od 2.072,6 mil. kuna, s tim da će se ostvariti sufi cit u iznosu od 32,5 mil. kuna. Deficit će se pokriti posuđivanjem od poslovnih banaka. Financijski plan za 2006. godinu Hrvatskih cesta d.o.o. Zagreb sadržava ukupne prihode u iznosu od 1.547,7 mil. kuna i ukupne rashode u iznosu od 2.273,1 mil. kuna, što znači mogući planirani defi cit u iznosu od 725,4 mil. kuna, koji će se namiriti zaduživanjem kod ino banaka.2 Financijski plan za 2006. godinu Hrvatskih autocesta d.o.o. Zagreb sadržava ukupne prihode u iznosu od 2.583 mil. kuna, a ukupne rashode u iznosu od 4.307,7 mil. kuna, dok bi se deficit u iznosu od 1.724 mil. kuna namirio zaduživanjem kod ino i domaćih banaka, a Vlada bi mogla, kao i kod Hrvatskih cesta, uzeti kredit pod povoljnijim uvjetima. Financijski plan za 2006. godinu Fonda za zaštitu okoliša i energetsku učinkovitost sadržava ukupne prihode u iznosu od 1.003,6 mil. kuna i rashode u iznosu od 892,6 mil. kuna, čime se planira ostvariti sufi cit od 111,0 mil. kuna. Suficitom i danim zajmovima fi nancirat će se programi i projekti zaštite okoliša. Financijski plan za 2006. godinu Državne agencije za osiguranje štednih uloga i sanaciju banaka iskazao je ukupne prihode u iznosu od 439,9 mil. kuna i ukupne rashode u iznosu od 120,9 mil. kuna, iz čega proizlazi planirani suficit u 2006. u iznosu od 318,9 mil. kuna. Financijski plan Hrvatskog fonda za privatizaciju iskazao je za 2006. godinu ukupne prihode u iznosu od 125,0 mil. kuna, a ukupne rashode u iznosu od 169,6 mil. kuna, iz čega proizlazi planirani defi cit u 2006. godini u iznosu od 44,6 mil. kuna, koji će se podmiriti od prodaje dionica i udjela.

3. Zakon o izvršavanju Državnog proračuna RH za 2006. godinu

Zakon o izvršavanju Državnog proračuna Republike Hrvatske za 2006. godinu (u nastavku teksta: Zakon o izvršavanju), kao i prethodnih godina, sadržava zakonske odredbe kojima se osigurava zakonska provedba izvršenja Državnog proračuna u sljedećoj godini. Zakon je gotovo jednak Zakonu za 2005. godinu, uz odstupanja u dijelu nominalnih ograničenja planirane proračunske zalihe, iznosa novog zaduživanja i državnih jamstava i jasnog defi niranja udjela ukupnog državnog duga u 2006. godini u bruto domaćem proizvodu te transparentnijeg defi niranja poticanja u gospodarstvu. Za 2006. godinu propisani su postupak, uvjeti, način i razina raspolaganja sredstvima, ovlasti korisnika i nadležnih tijela Ministarstva financija. To sve na temelju mjesečnih fi nancijskih planova korisnika proračuna za tekuću 2006. godinu, mjesečne dodjele i dodatne dodjele te rezervacije u sustavu, a sukladno razini osiguranih sredstava, dospijeću obveza i odobrenju Državne riznice odnosno osoba ovlaštenih u toj upravi Ministarstva. Zakon više ne propisuje obvezu da manje dodijeljena sredstva u odnosu na financijski plan za tekući mjesec korisnik raspoređuje u sredstva dodjele za sljedeći mjesec, što dovodi u odgovorniji položaj korisnike glede realnosti u planiranju i izvršavanju rashoda u kontekstu proračunskih načela i tekuće likvidnosti sustava. Imajući na umu priljev i odljev prihoda i primitaka te dinamiku izvršavanja rashoda i izdataka, a radi održavanja tekuće likvidnosti, Ministarstvo financija može privremeno povlačiti raspoloživa sredstva s računa korisnika. Naime, nakon ostvarenja likvidnih sredstava Državnog proračuna, ta se sredstva stavljaju na raspolaganje korisniku. Prihodi Državnog proračuna su i prihodi koji se ostvare od upravljanja slobodnim novčanim sredstvima (kamate) na računu Državnog proračuna uključujući i kamate na sredstva korisnika na njihovim računima, a koji su prema Zakonu o proračunu (čl. 62.) dio računa Državnog proračuna.

I nadalje se otvaranje deviznih računa te trošenje deviznih sredstava korisnika proračuna u tijeku proračunske godine vezuje i ograničava uz odobrenje Ministarstva financija, a pogrešno ili više uplaćeni prihodi obvezno se vraćaju uplatitelju. U skladu sa Zakonom o proračunu, Zakonom o izvršavanju propisuje se iznos proračunske zalihe Državnog proračuna za 2006. godinu (322,05 mil. kuna) te ovlasti glede raspolaganja sredstvima proračunske zalihe - Vladi Republike Hrvatske (500.000,00 kuna), predsjedniku Vlade i ministru financija (100.000,00 kuna). Kao i prethodnih godina, Zakonom o izvršavanju za 2006. godinu propisuju se osnovne odredbe vezane uz segment osnovice za utvrđivanje rashoda za zaposlene, ostalih materijalnih prava i drugih prava zaposlenika/ osiguranika koji se fi nanciraju iz Državnog proračuna. Osnovicu za izračun plaće utvrđuju Vlada i sindikati, posebnim dodatkom ugovoru, svake godine u postupku donošenja Državnog proračuna za sljedeću godinu. Osnovica za obračun plaće korisnika Državnog proračuna, prema planu proračuna, utvrdit će se tako da se osnovica iz 2005. godine, tj. iznos od 4.414,42 kune uveća za 3,0% (ako se sporazumom Vlade i sindikata ne utvrdi drukčije). Ističemo, međutim, da je Vlada Republike Hrvatske donijela Odluku o visini osnovice za izračun plaća korisnika Državnog proračuna (Nar. nov., br. 155/05), koja se primjenjuje od 1. siječnja 2006. g., a osnovica iznosi 4.546,85 kuna bruto. Sredstva za ostala materijalna prava proračunskih korisnika isplaćuju se

korisnicima, prema kolektivnim ugovorima, u visini i opsegu utvrđenom između Vlade Republike Hrvatske i sindikata, u dijelu za koji tim Zakonom nije drukčije propisano. Osnovica za utvrđivanje naknada i drugih primanja na temelju posebnih propisa i u 2006. godini ostaje ista, što znači da iznosi 3.326,00 kuna. Osnovice za obračun naknada na temelju prava iz zdravstvenog osiguranja iznose od 1.600,00 do najviše 2.500,00 kuna, a naknada za opremu novorođenog djeteta iznosi 1.360,00 kuna.

3.1. Zaduživanje

Pitanje zaduživanja države, županija, grada i općina, davanja jamstava na razini države i nižim razinama, ovlasti izvršim tijelima i moguća ograničenja, propisano je osnovnim Zakonom o proračunu. Zakonom o izvršavanju za 2006. godinu propisano je da se Vlada može zadužiti na inozemnom i domaćem tržištu novca i kapitala do ukupnog iznosa od 13,5 mlrd. kuna, s tim da se tekuće otplate glavnice državnoga duga planiraju u iznosu od 10,6 mlrd. kuna. Pritom se naglašava da tekuće otplate i pripadajuće kamate imaju prednost pred svim ostalim izdacima u izvršavanju Državnog proračuna. Zakonom je Vladi dana ovlast za davanje fi nancijskih i činidbenih državnih jamstava, a utvrđena je i godišnja visina novih jamstava (4 mlrd. kuna), uvjeti, načini i postupci izdavanja jamstava i naplate duga s osnove jamstva te jamčevna zaliha za fi nancijska državna jamstva (290 mil. kuna). Također, jasnije je defi nirana obveza nadležnog ministarstva prema tražitelju državnog jamstva te rokovi i obuhvat procjena u postupku ocjenjivanja zahtjeva. Nadležno ministarstvo treba ocijeniti razvojni program tražitelja jamstva, njegov bonitet, ocjenu stanja zaduženosti, učinke novog zaduženja na mogućnost razvoja i likvidnosti i dati svoje mišljenje i opredjeljenje o jamstvu. Pri ocjeni zahtjeva za davanjem državnog jamstva uzimat će se u obzir potpora kapitalnim ulaganjima u razvitak kojima se poboljšavaju opći uvjeti gospodarskog djelovanja i koji utječu na izvozni učinak, gospodarsku stabilnost i važnost u regionalnom razvitku, s tim da se državno jamstvo može dati isključivo pravnoj osobi. Davanje jamstva uvjetovano je osiguranjem naplate na temelju zaloga imovine tražitelja kredita odnosno drugim instrumentima osiguranja. Za dano jamstvo zaračunava se provizija od 0,5% (vrijednosti jamstva), koja je prihod Državnog proračuna. Ako dođe do aktiviranja državnog jamstva, Ministarstvo fi nancija može banci ili drugoj fi nancijskoj organizaciji ovlaštenoj za platni promet dati nalog za blokadu računa dužnika radi izmirenja duga. Prema Zakonu o izvršavanju, pravne osobe u većinskom ili neizravnom državnom vlasništvu ne mogu zadužiti odnosno dati jamstvo bez suglasnosti Vlade Republike Hrvatske ako vrijednost kreditnog posla s inozemstvom ili davanja jamstava prelazi iznos od 7,5 milijuna kuna.

Što se tiče zaduživanja lokalnih proračuna i ove se godine utvrđuju ograničenja u skladu s ovlasti propisanom člankom 86. stavak 7. Zakona o proračunu, a odnose se na članke 105.-107.3 Suglasnost za zaduženje Vlada može dati samo onoj jedinici lokalne i područne (regionalne) samouprave ako je u 2005. godini ostvarila prihode poslovanja iznad rashoda poslovanja (Obrazac PR-RAS) i ako ispunjava uvjete glede razine godišnjeg anuiteta. Kvota do koje Vlada može izdati suglasnosti za zaduživanje jedinicama lokalne i područne (regionalne) samouprave iznosi 2% ukupno ostvarenih prihoda poslovanja svih jedinica lokalne i područne (regionalne) samouprave, iskazanih u fi nancijskom izvještaju o prihodima i rashodima, primicima i izdacima za 2005. godinu. U navedenu kvotu ograničenja za 2006. godinu ne ulaze suglasnosti koje će Vlada dati za jedinice lokalne samouprave na područjima posebne državne skrbi i za jedinice lokalne i područne (regionalne) samouprave koje će kreditna sredstva za nabavu nefi nancijske imovine ostvariti iz sredstava Fonda za regionalni razvoj Republike Hrvatske i Fonda za razvoj i zapošljavanje. Za razliku od 2005. godine, suglasnosti za zaduživanje koje su izdane do 31. prosinca 2005. g., a nisu korištene u 2005. godini ulaze u kvotu ograničenja od 2% za 2006. godinu. Budući da se, s obzirom na navedena ograničenja, povećalo samostalno izdavanje jamstava jedinica lokalne i područne (regionalne) samouprave koje često prerasta u preuzimanje duga za pravne osobe i trgovačka društva, a u proračunu se iskazuje kroz kapitalne pomoći i donacije ili na drugi način, može se očekivati pojačana kontrola proračuna i odgovarajuće izmjene regulative koje se odnose na jamstva. Vezano uz česta pitanja mogućnosti izdavanja sredstava osiguranja čelnika i ovlaštenih osoba državnih tijela, a u skladu sa Zakonom o proračunu u članku 26. Zakona o izvršavanju za 2006. godinu, propisano je da mjenice na teret Državnog proračuna može izdavati samo ministar fi nancija, a ne i drugi čelnici državnih tijela koja se fi nanciraju iz sredstava Državnog proračuna. Kontrolu i praćenje izvršavanja Državnog proračuna i nastanka obveza obavljat će sustav Državne riznice. Svako izdavanje mjenica i drugih sredstava osiguranja ujedno je i neizravno zaduživanje, što je ograničeno zakonskim normama i na razini lokalne vlasti, a provodi se sukladno Zakonu o proračunu i Zakonu o izvršavanju.

3.2. Poticajne mjere

Zakonom o izvršavanju za 2006. godinu propisane su i određene poticajne mjere u gospodarstvu i drugim djelatnostima na temelju kojih se poboljšava položaj određenog dijela korisnika državnih potpora (gospodarstvenih subjekata, proračunskih korisnika i javnih ustanova iz znanstvenoistraživačke i vatrogasne djelatnosti, fi nancijskih institucija u vlasništvu države čija je djelatnost u području obnove i razvitka te općina, gradova i županija). Zakonom o izvršavanju propisano je da se javnim vatrogasnim postrojbama, dobrovoljnim vatrogasnim društvima i vatrogasnim zajednicama vraća plaćeni PDV za nabavu opreme u 2006. godini, s tim da se sredstva ostvarena od povrata poreza na dodanu vrijednost mogu koristiti samo za investicijsku izgradnju i nabavu opreme za obavljanje vatrogasne djelatnosti, sukladno Naputku o uvjetima i načinu ostvarenja prava na povrat poreza na dodanu vrijednost. Kao i za prethodne godine plaćeni PDV na uvoznu i u tuzemstvu nabavljenu opremu za tehnologijskoistraživačke i znanstvenoistraživačke projekte vraća se (na teret prihoda od poreza na dodanu vrijednost), ovlaštenim znanstvenim ustanovama registriranima po posebnim propisima koje nisu upisane u registar obveznika poreza na dodanu vrijednost. Novost za 2006. godinu je da Ministarstvo znanosti, obrazovanja i športa utvrđuje način trošenja povrata PDV-a, kroz ponovno ulaganje u infrastrukturu znanstvene ustanove, vodeći računa o prioritetima svake znanstvene ustanove koja je povrat ostvarila.

Isto tako, za 2006. godinu država će na teret poreza na dohodak koji joj pripada obavljati povrat građanima obveznicima s područja posebne državne skrbi (I., II. i III. skupine i brdsko-planinskih područja, kao i umjesto 20 županija). Zakon o izvršavanju za 2006. godinu propisuje kriterije za utvrđivanje pomoći županijama, gradovima i općinama s područja I. i II. skupine posebne državne skrbi. Kriteriji za utvrđivanje prava na pomoći iz Državnog proračuna isti su za 2006. kao i za 2005. godinu. Zbog preuzimanja plaćanja povrata poreza na dohodak umjesto jedinice lokalne i područne (regionalne) samouprave u proračunu za 2006. godinu planira se osigurati razlika između procijenjenog povrata poreza na dohodak koji će se vraćati na teret Državnog proračuna izravno građanima i planiranog iznosa pomoći osnovom utvrđenih kriterija.4 Pomoći se mogu koristiti samo za ulaganja u kapitalne programe i za fi nanciranje rashoda za materijal i energiju (skupina računa 322 Računskog plana proračuna) (samo za općine i gradove). Iznos od 40,0 milijuna kuna pomoći planiran je za 13 županija, a ostalih 7 županija dobit će pomoć neizravno, putem povrata poreza građanima koje vraća Državni proračun. Pomoć u iznosu od 31,3 mil. kuna planirana je za 55 općina i gradova, dok će ostalih 56 pomoć dobiti neizravno, putem povrata poreza građanima koje preuzima država, a koje bi morali vraćati iz svoga proračuna. Županije kojima je planirana pomoć trebaju najmanje 75% iznosa dobivene pomoći raspodijeliti na općine i gradove s njihova područja (koji nisu izravno korisnici pomoći iz Državnog proračuna), s tim da županije propisuju i kriterije za raspodjelu navedenog dijela pomoći. Izravna pomoć iz Državnog proračuna planirana je samo općinama i gradovima na području posebne državne skrbi I. i II. skupine.

3.3. Vlastiti prihodi

Prema Zakonu o proračunu i Zakonu o izvršavanju za 2006. godinu, vlastiti prihodi su, osim pomoći i donacije i prihodi za posebne namjene, kao što su prihodi od igara na sreću, prihodi od spomeničke rente i ostali prihodi za posebne namjene, s tim da se navedeni prihodi mogu izvršavati iznad iznosa utvrđenih u Državnom proračunu, a do visine uplaćenih sredstava. Obveza uplate navedenih prihoda i primitaka u Državni proračun ne odnosi se na: institucije znanosti, visokog obrazovanja, zdravstvene ustanove, pravosuđe, sustav izvršenja kaznenih sankcija, ustanove socijalne skrbi, kulture, diplomatsko-konzularna predstavništva, robne zalihe i Ministarstvo pravosuđa. Ministarstva nadležna za navedene djelatnosti obvezno nadziru ostvarenje i trošenje prihoda. Neplanirane, a uplaćene pomoći i donacije mogu se koristiti prema naknadno utvrđenim aktivnostima i/ili projektima, uz prethodnu suglasnost Ministarstva fi nancija. Prihodi od igara na sreću namjenski su prihodi Državnog proračuna, s tim da se koriste za aktivnosti iz Uredbe o kriterijima za utvrđivanje korisnika i načinu raspodjele dijela prihoda od igara na sreću (Nar. nov., br. 68/03) te se mogu izvršavati iznad iznosa utvrđenih državnim proračunom za 2006. godinu, a do iznosa ostvarenih prihoda od igara na sreću. Sredstva ostvarena od spomeničke rente uplaćena u Državni proračun koriste se za programe i aktivnosti za zaštitu i očuvanje kulturnih dobara kod Ministarstva kulture.

Valja napomenuti da je Zakonom o izvršavanju i u 2006. godini odgođena primjena odredaba određenih članaka Zakona o proračunu (čl. 10. st. 2., čl. 26., 28. i 29.), s tim da je ista mogućnost dana i lokalnim proračunima. Za 2006. godinu daje se mogućnost odgode plaćanja ili odobrenja obročne otplate dospjelih nenaplaćenih javnih davanja, uz suglasnost Vlade. Naime, uz suglasnost Vlade, a na zahtjev obveznika može se odgoditi plaćanje ili odobriti obročnu otplatu dospjelih nenaplaćenih javnih davanja, i to do roka odgode od jednog mjeseca, a uz obročnu otplatu do 10 mjeseci i redovito izvršavanje obveza. Kaznene odredbe propisane su sukladno Zakonu o proračunu i Zakonu o prekršajima, imajući na umu težinu i posljedice koje nastaju činjenjem prekršaja, a jednake onima iz 2005. godine (novčane kazne za odgovorne osobe kreću se u rasponu od 10.000,00 do 100.000,00 kuna). Proračunski inspektor utvrđuje radnje koje imaju obilježje prekršaja i podnosi zahtjev za pokretanje prekršajnog postupka nadležnom područnom uredu Porezne uprave gdje se vodi prvostupanjski postupak i donosi rješenje o prekršaju, s tim da se glede žalbenog postupka, obnove postupka, zastare, plaćanja, prisilne naplate i odgode plaćanja novčane kazne te vođenja prekršajnog postupka primjenjuju odredbe Općeg poreznog zakona, kao što to sadržavaju porezni, carinski i drugi propisi kojima su utvrđena javna davanja.

1 Narodne novine, br.148/05 i web stranice Ministarstva fi nancija Republike Hrvatske - Državna riznica

2 Ako se utvrdi da bi uvjeti kredita koje bi dobila Vlada RH bili povoljniji od uvjeta koje bi dobila tvrtka, Vladi je dana ovlast da u svoje ime i račun uzme kredit na temelju Zakona o izvršavanju Državnog proračuna RH za 2006. godinu.

3 Općina, grad i županija može se zadužiti uzimanjem kredita kod banaka u Republici Hrvatskoj i izdavanjem vrijednosnih papira na temelju zakona. Jedinica se može zadužiti samo za investiciju uz prethodnu suglasnost Vlade RH, s tim da ukupan godišnji anuitet može iznositi najviše 20% prihoda ostvarenih u godini koja prethodi godini u kojoj se jedinica zadužuje uključujući sva prethodna zaduženja, dana jamstva i novi godišnji anuitet Općina, grad i županija može dati samostalno jamstvo ustanovi čiji je osnivač kao i pravnoj osobi u njezinom većinskom izravnom ili neizravnom vlasništvu, i to za ispunjenje obveza pravne osobe i ustanove, s tim da se to jamstvo uključuje u opseg njezina mogućeg zaduživanja iz članka 106. Zakona. U izračun se uzimaju i obveze po kreditima koji su izdani bez suglasnosti Vlade Republike Hrvatske.

4 Kriteriji za izračun i raspodjelu pomoći županijama su: fi skalni kapacitet županije i državni prosjek za 2004. godinu; gustoća naseljenosti i državni prosjek (broj stanovnika po 1 km2 bez Grada Zagreba). Kriteriji za pomoći općinama i gradovima su: fi skalni kapacitet, gustoća naseljenosti, udio rashoda za kapitalne programe za 2004. godinu u ukupnim rashodima, racionalnost izvršenja funkcija sustava (broj zaposlenih, rashod po zaposlenom) i rashodi za funkcije malih gradova, ispod 30.000 stanovnika, u 2004. godini.

6.01. DRŽAVNI PRORAČUN REPUBLIKE HRVATSKE

1 - 3