Stručni članci

×

15.10.2011.

U povodu analize aktivnosti i profitabilnosti hrvatskih banaka

Hrvatski bankarski sustav ima jedan od najviših omjera kapitalne adekvatnosti u Europi te se može smatrati iznimno sigurnim. Uz visoku razinu stabilnosti, pojavile su se i prve naznake rasta aktivnosti i profitabilnosti, pokazuje analiza Hrvatske udruge banaka1. Stoga, analitičari Hrvatske udruge banaka ističu da bi rast dobiti bio i veći da nije došlo do daljnjeg povećanja izdvajanja za rezervacije zbog pogoršanja kvalitete plasmana. Analiza o kojoj je riječ u ovom uvodniku, pokazuje da na troškove rezervacija za gubitke odlazi gotovo polovica neto rezultata banaka, što upućuje na zaključak da mogući pad toga pokazatelja sadržava najveću rezervu povećanja dobiti banaka u ovoj i sljedećoj godini. Stoga autor ZORAN KORDA, dipl. oec., Zagreb, iznosi svoje mišljenje u povodu te analize Hrvatske udruge banaka.

1.Uvodne napomene

Zbog zaoštravanja dužničke krize u Europi i pojačane opasnosti od nove golobalne recesije, aktualizirano je pitanje stabilnosti hrvatskog financijskog sustava. Najnovija analiza Hrvatske udruge banaka (u nastavku teksta: HUB) o aktivnosti i profitabilnosti banaka kao i zadnja publikacija Hrvatske narodne banke (u nastavku teksta: HNB) o financijskoj stabilnosti ukazuju na to da su hrvatske banke dobro pripremljene za moguća iznenađenja.

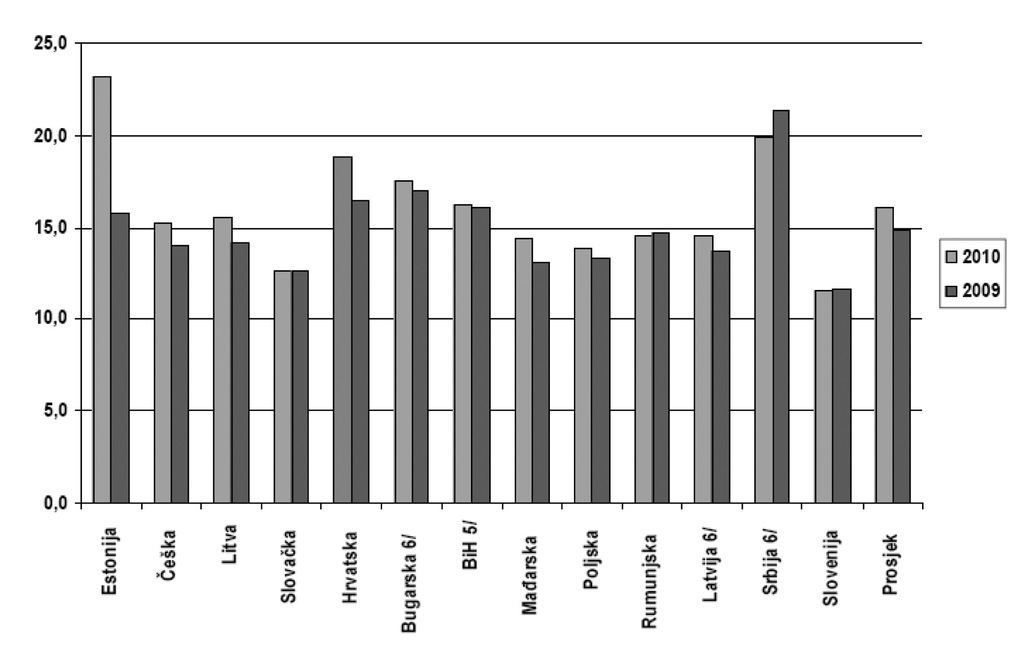

2.Kapitalna adekvatnost među najvišima u Europi

Najvažniji pokazatelj stabilnosti banaka, omjer kapitalne adekvatnosti, koji mjeri odnos između jamstvenog kapitala i rizikom ponderirane aktive, kreće se oko 18,0%.

To znači da hrvatske banke imaju dovoljno kapitala da podnesu i jaču krizu od aktualne. Kako bi se osigurala solventnost banaka i u uvjetima mogućeg nastupanja makroekonomskih šokova, središnja banka svojim mjerama nastoji i dalje poticati banke da održavaju kapitalnu adekvatnost na razini znatno višoj od minimalne, koja trenutno iznosi 12,0%. Visoku kapitalizaciju hrvatskih banaka potvrđuje i međunarodna usporedba. Grafikon 1 pokazuje da hrvatske banke pripadaju u red najbolje kapitaliziranih banaka u Europi.

Republika Hrvatska ima četvrti najviši omjer kapitalne adekvatnosti u Europi, iza ukrajinskih, estonskih i belgijskih banaka. Međutim, kad je riječ o omjeru adekvatnosti osnovnog kapitala, hrvatske su banke na jednoj od čelnih pozicija, uz bok estonskima.

3.Rast udjela nenaplativih kredita

Kretanja u posljednjih nekoliko godina upućuju na zaključak da su visoki troškovi rezerviranja za gubitke glavna opasnost za stabilnost banka i ujedno glavno ograničenje njihovih poslovnih rezultata. Hrvatske su banke, prema kvaliteti plasmana, oko prosjeka usporedivih zemalja, no produljena recesija prouzročila je dugotrajno kvarenje kvalitete aktive. Situacija glede loših plasmana nije promijenjena još od posljednjeg tromjesečja 2009., što potvrđuje da čvrsto tlo na izlazu iz krize još nije pronađeno.

Tijekom 2010. došlo je do daljnjeg pogoršanja kvalitete plasmana hrvatskih banaka. Omjer loših plasmana u odnosu na ukupnu aktivu pogoršao se s 5,3% potkraj 2009. na 7,9% na kraju 2010. Tijekom ove godine došlo je do daljnjeg pogoršanja kvalitete aktive. Omjer je pogoršan sa 7,9% na 8,3% krajem prvog tromjesečja. Podaci koji uključuju samo kreditni portfelj, pokazuju da je udjel loših u ukupnim kreditima porastao sa 7,8% krajem 2009. na 11,2% krajem 2010. i 11,5% na kraju ožujka 2011 (v. grafikon 2).

Prema visini navedenih pokazatelja, hrvatske su banke bolje od prosjeka za odabrane zemlje Nove Europe. Međutim, pogoršanje u odnosu na 2009. prilično je izraženo zbog trajanja recesije. Zabrinjava činjenica da je pokrivenost loših plasmana rezervacijama razmjerno niska i kreće se oko 40%. Međutim, ohrabrujuće je da se udjel plasmana čija otplata kasni više od 90 dana, u ukupnim plasmanima stabilizirao (v. grafikon 2).

Promatrano po sektorima, najveći su problem krediti poduzećima kod kojih je udjel nenaplativih kredita krajem prvog tromjesečja dostigao 18,1%. Postupno usporavanje pada gospodarske aktivnosti tijekom 2010. ipak je nešto ublažilo intenzitet pogoršanja kvalitete tih kredita, a to je ujedno utjecalo na usporavanje rasta ukupnih loših kredita. Udjel loših u kreditima stanovništvu, s druge strane, nastavio je rasti stabilnom dinamikom pa se povećao njihov doprinos rastu ukupnih loših kredita.

Postojano kvarenje kvalitete tih kredita može se povezati s nastavkom pogoršanja stanja na tržištu rada i jačanjem tečaja švicarskog franka prema kuni. Rast udjela loših kredita osobito je vidljiv u segmentu stambenih kredita, kod kojih je krajem promatranog razdoblja dosegnuo 4,5%, što je tri puta više nego u razdoblju prije krize. Najveći doprinos padu kvalitete stambenih kredita došao je od stambenih kredita vezanih uz švicarski franak, kod kojih je udjel loših u ukupnima, krajem promatranog razdoblja, dosegnuo 6,0%.2

4.Rast depozita građana, smanjenje depozita poduzeća

Kod hrvatskih se banaka, krajem lipnja 2011., čuvalo 214,5 milijardi ukupnih depozita poduzeća i stanovništva. To je približno 63% hrvatskoga BDP-a, što ukazuje na visoku srednju razinu razvoja bankovnog sustava. Stanje depozita u lipnju 2011. bilo je za 3,6% veće nego u lipnju prošle godine, što ukazuje na usporen trend rasta depozitne osnovice. Depoziti stanovništva činili su 73,2%, a depoziti poduzeća 19,4% ukupnih depozita kod banaka.

Analiza HUB-a otkriva da se u strukturi depozita krije pokazatelj pojave nelikvidnosti. Naime, dok ukupni depoziti stagniraju (u odnosu na kraj 2010.), odnosno vrlo slabo rastu (u odnosu na isti mjesec prošle godine), depoziti stanovništva bilježe pozitivne, a depoziti poduzeća negativne promjene. Depoziti stanovništva povećani su za 0,7% u ovoj godini, odnosno za 6,4% u odnosu na lipanj 2010. U isto vrijeme, depoziti poduzeća smanjeni su za 9,2% ove godine, odnosno za 7,5% u odnosu na lipanj 2010. Zbog toga je udjel depozita trgovačkih društava u ukupnim depozitima smanjen s 25,1% u pretkriznom lipnju 2007. na aktualnih 19,4%, dok je udjel depozita stanovništva proporcionalno povećan. Razloge treba tražiti u nelikvidnosti, zbog koje se novcem u poduzećima upravlja maksimalno racionalno. Drugi je razlog u smanjenju financijske poluge, osobito kod manjih i srednjih poduzeća.

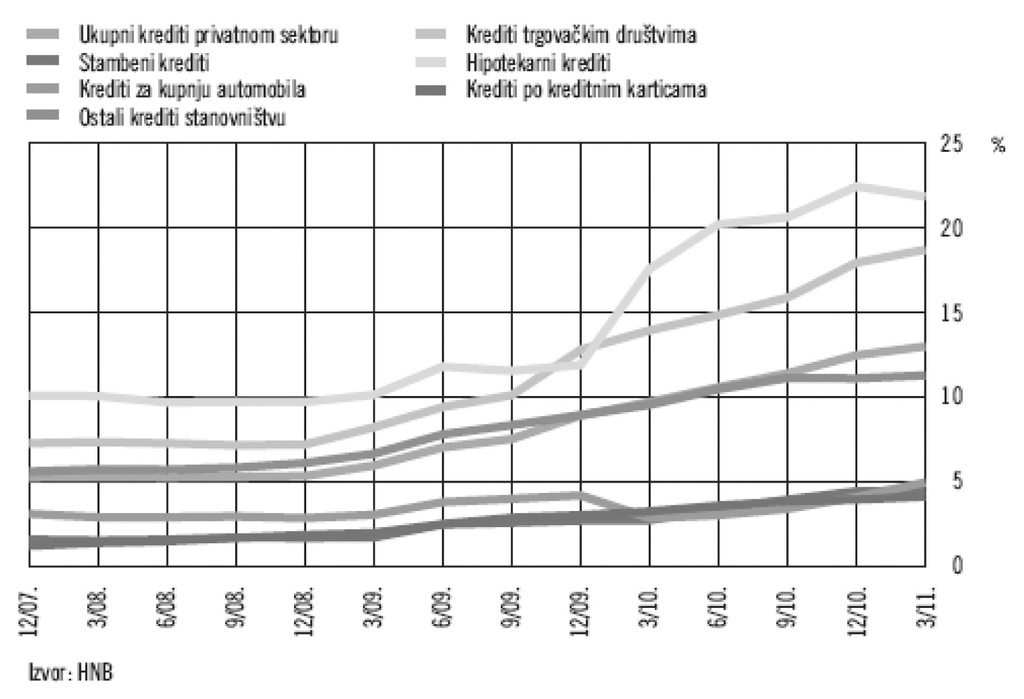

5.Rast kredita poduzeća među najvišima u Europi

Analiza HUB-a polazi od teze da Republika Hrvatska u pretkriznom razdoblju nije imala nezdrav kreditni »bum«, osim možda u sektoru graditeljstva, u svezi s dijelom komercijalnih projekata i državnih investicija. Tom činjenicom objašnjava se sposobnost bankovnog sektora za relativno dinamičan rast kredita, što se ponajprije odnosi na kredite poduzećima u ranoj fazi izlaska iz krize. Prema podacima HNB-a, krediti hrvatskim poduzećima u posljednjih godinu dana porasli su 9‰, što je jedna od najviših stopa rasta u Europi. Neočekivano visok rast kreditne aktivnosti s obzirom na anemičnost realnog sektora iznenadio je analitičare. »Čini se da su banke odlučile preuzeti malo više rizika ili su se pojavili kvalitetniji projekti za kreditiranje«, komentirao je oporavak kreditne aktivnosti Zoran Bohaček, glavni direktor HUB-a. Kao jedan od mogućih uzroka spomenuo je i približavanje Republike Hrvatske EU, što predstavlja značajan poticaj za investicije.

S druge strane, HNB nema pozitivno stajalište o ekspanziji kreditne aktivnosti prema poduzećima. U publikacijama »Financijska stabilnost« analitičari HNB-a ocjenjuju da banke povećavaju izloženost »starim« korporativnim klijentima, čime se usporava relokacija kredita prema novima i propulzivnijima, osobito u izvoznom sektoru (v.grafikon 3).

Za razliku od kredita poduzećima, krediti stanovništvu uglavnom stagniraju ili jedva primjetno rastu. Prema analizi HUB-a, rast od 3,0% u posljednjih godinu dana najvećim dijelom može se pripisati učinku tečajnih razlika zbog rasta tečaja švicarskog franka. U strukturi kredita stanovništvu, u posljednjih nekoliko godina dogodile su se značajne promjene, uglavnom između autokredita, čija je važnost padala i stambenih kredita, čija je važnost rasla. Udjel autokredita u ukupnim kreditima stanovništvu smanjen je s maksimalnih 8,4% potkraj 2007. na 4,4% polovicom 2011. U isto je vrijeme povećan udjel stambenih kredita s 41,0% na 47,8%. Udjel ostalih kredita nije se značajno mijenjao. Analitičari HUB-a ocjenjuju da navedena promjena predstavlja očekivanu i zdravu reakciju dužnika u krizi. Što se tiče plasmana prema državi, nakon smirivanja kreditne ekspanzije u 2010., od posljednjeg tromjesečja prošle godine javlja se novi uzlet kreditiranja države. Analiza HUB-a pokazuje da se kreditiranje države kreće obratno od kreditnog ciklusa u privatnom sektoru.

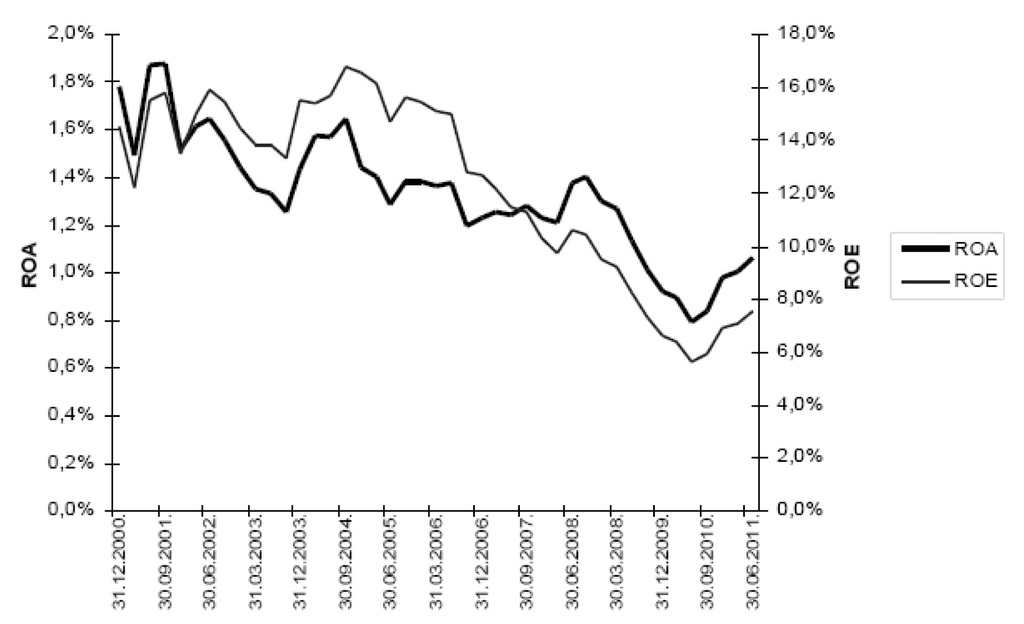

6.Preokret trenda profitabilnosti

Bankarski je sustav u prvoj polovici 2011. zabilježio dobit prije oporezivanja u iznosu od 2,55 milijardi kuna ili 14,4% više nego u prvoj polovici 2010. Dobit nakon oporezivanja iznosila je 2,14 milijardi kuna ili 15,1% više nego u istom razdoblju prošle godine.

Pritom su se glavni pokazatelji profitabilnosti (ROA i ROE) nastavili kretati prema uzlaznom trendu, koji je počeo u četvrtom tromjesečju prošle godine.

U analizi se ističe da je do pozitivnog preokreta došlo nakon višegodišnjeg pada profitabilnosti, te da se pokazatelji povrata na kapital i aktivu još uvijek kreću unutar kriznog intervala. O tome svjedoči činjenici da je povrat na kapital (7,5%) tek malo viši od prinosa na dugoročnu kunsku obveznicu(6,6%). U analizi se ističe i da je rast dobiti u bankovnom sektoru manji od rasta dobiti vodećih hrvatskih korporacija.

Analiza pokazuje da je do preokreta u profitabilnosti banaka došlo ponajprije zahvaljujući povećanju kamatne marže odnosno bržeg smanjenja kamata na depozite od onih na kredite. Dio uspjeha banaka u povećanju dobiti može se pripisati i troškovnoj učinkovitosti.

grafikon 4.

1 Aktivnost i profitabilnost banaka: prvi znaci rasta, Hrvatska udruga banaka (u nastavku teksta: HUB analize), dvobroj 32/33, rujan 2011.

2 Za usporedbu, kod stambenih kredita vezanih uz euro taj udjel iznosi 3,1%, a stagnira od sredine 2010.

3 Return on Assets - stopa povrata na aktivu, povrat od uložene imovine.

4 Return on Equity - stopa povrata na kapital, povrat od uloženog vlastitog kapitala.

grafikon 4.

1 Aktivnost i profitabilnost banaka: prvi znaci rasta, Hrvatska udruga banaka (u nastavku teksta: HUB analize), dvobroj 32/33, rujan 2011.

2 Za usporedbu, kod stambenih kredita vezanih uz euro taj udjel iznosi 3,1%, a stagnira od sredine 2010.

3 Return on Assets - stopa povrata na aktivu, povrat od uložene imovine.

4 Return on Equity - stopa povrata na kapital, povrat od uloženog vlastitog kapitala.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

5.19.08. Hrvatska narodna banka